【科创板系列报道】创鑫激光登科创板:进口替代打开市场 毛利率逐步提升

【科创板系列报道】创鑫激光登科创板:进口替代打开市场 毛利率逐步提升【财联社】(记者 王平安)为把握高功率激光器市场进口替代机遇,深圳市创鑫激光股份有限公司(以下简称“创鑫激光”)计划通过科创板融资7.64亿元,用于扩张中高功率激光器产能。

通过完成进口替代,创鑫激光打开了市场空间,同时也使终端产品价格承压,产品售价全线下行,多款产品售价两年腰斩。不过,由于制造成本在以更快的速度下降,创鑫激光毛利率仍呈现上升态势。

值得注意的是,创鑫激光的盈利能力仍低于竞争对手锐科激光(300747,SZ),公司认为,这是技术路线选择失误造成的影响。

进口替代打开市场空间

据了解,激光加工是利用激光束对包括金属与非金属材料进行切割、焊接、精准打孔及微加工等工业化处理。

国盛证券分析师在研报中表示:激光加工在高硬度、高脆性、高熔点等传统接触式加工方式较难处理的特殊材料方面更能凸显出巨大优势,由于其加工的效率高、环境要求低、精度高等优势,激光加工将会逐步取代传统的等离子切割、火焰切割和冲床等工艺。

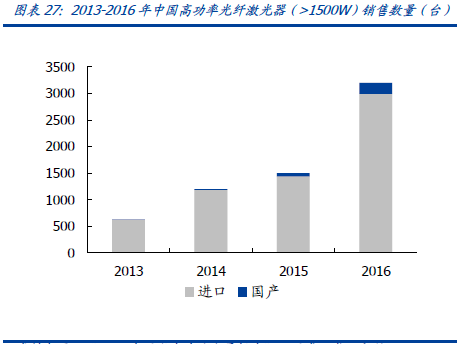

数据显示,2013年以来,全球光纤激光器市场规模逐年增长,从2013年的8.41亿美元增长至2017年的20.39亿美元,年均复合增长率达24.78%。

国盛证券分析师还表示:在激光的应用领域中,小功率激光器主要应用于电子、陶瓷、等轻工业制造,而高功率激光器一般运用于大型机械制造、航空航天等重型设备的制造,2016年,本土激光器企业在低功率市场已占绝对优势,在中功率市场亦已占比近60%,但在高功率市场的占比尚不足10%。

在创鑫激光、锐科激光、杰普特等国内激光器企业的不断努力下,包括2500W、4000W、10000W等大功率激光器陆续被试制成功,并投入量产。2017年国产高功率激光器销量达500台,同比翻两番,国产化率达到11%。

国产化使高功率激光器价格持续下降,降低了下游大功率激光加工设备的使用成本,进一步加强了激光加工的竞争力,也打开了中游激光器领域巨大的市场空间。

(数据来自《2017中国激光产业发展报告》)

创鑫激光在招股说明书中表示:工业激光器尤其是光纤激光器凭借着卓越的性能面临着前所未有的发展机遇。为把握机遇,创鑫激光拟通过科创板发行不超过2459万股股份,预计融资7.64亿元,用于增加公司中功率、高功率、超高功率光纤激光器以及直接半导体激光器的产能,还将建设苏州研发中心,提升研发能力。

新募集的资金基本再造了一个创鑫激光,财务数据显示,2018 年末,公司资产总额为8.30亿元,本次拟投入募集资金金额占总资产的92.10%。

进口替代压制售价

进口替代虽然打开了巨大的市场空间,但也使产品售价承压。

国盛证券分析师表示:虽与国际寡头还有5年以上的技术差距,但随着锐科激光、创鑫激光等国内企业已成功研制出部分大功率光纤激光器,国产高功率激光器有望复制前期中小功率激光器的历史进程,即价格显著下降——下游需求显著提升——国产设备市占率持续提升。

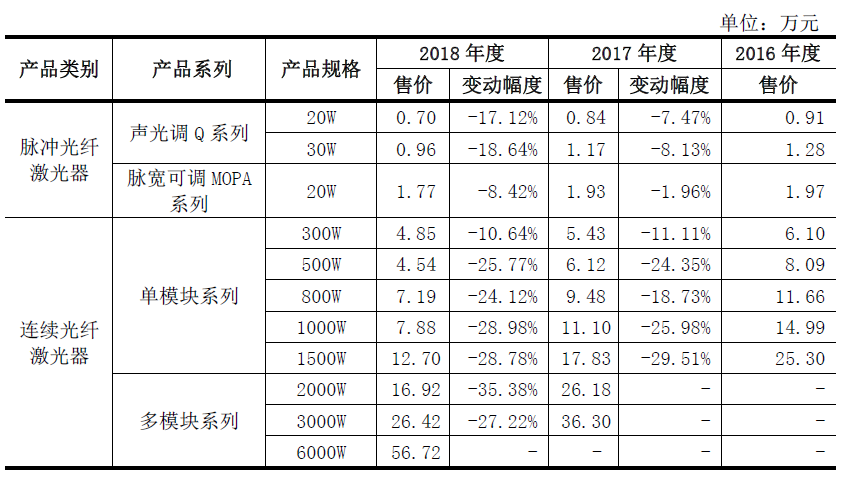

创鑫激光的产品售价确实出现了大幅度下行,招股说明书显示:创鑫激光全产品线售价在2017至2018年全线下行,平均下行幅度为20%-25%。

(图片摘自创鑫激光招股说明书)

对于产品售价下滑,创鑫激光称:“随着国内部分光纤激光器制造商技术的进步,行业内竞争加剧,出现了通过价格战抢占市场份额的情况,造成国内市场产品单价整体下降。”

不过,由于制造成本的降幅要快于产品售价,创鑫激光的毛利率反而出现上升。

数据显示,创鑫激光的原材料除开关电源外也出现全线下降,平均降幅在20%-30%左右,创鑫激光的主营业务毛利率从2016年的23.76%上升至2018年的36.32%。

对于成本下降的原因,创鑫激光认为,公司行业地位的提升以及采购量的增加提升了与上游供应商的议价能力,使主要原材料采购单价均呈现不同幅度下降。

技术路线失误影响利润

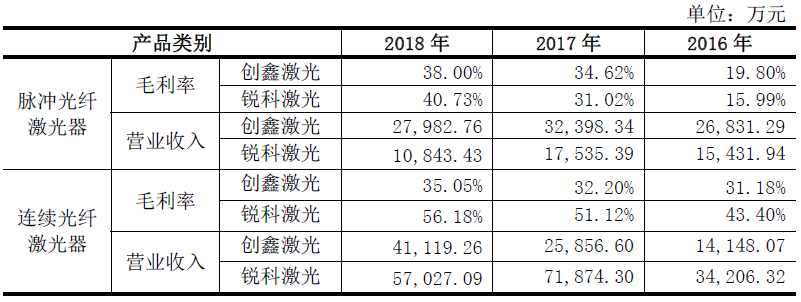

创鑫激光制造成本降幅虽快于产品售价,毛利率上行,但盈利能力仍低于竞争对手锐科激光。

财务数据显示,锐科激光2016与2017年度的毛利率为35.76%、46.60%,2018年前三季度,销售毛利率已提升至50.36%,均高出创鑫激光10个百分点以上。

从产品上看,锐科激光大功率连续光纤激光器收入与利润均高于创鑫激光。

(图片摘自创鑫激光招股说明书)

对于毛利率低于竞争对手,创鑫激光认为公司技术路线选择失误导致了这一问题,“公司连续光纤激光器产品毛利率低于锐科激光,因公司于2016年将主要资源和精力投入在脉冲光纤激光器上,而锐科激光在连续光纤激光器产品开发取得了突破。虽然公司后续已逐渐将业务重心转移,但由于锐科激光产品投入市场更快,在中高功率连续光纤激光器市场取得先发优势。”招创鑫激光在股说明书中解释称。