【财联社】(记者 王平安)4月4日,深圳市杰普特光电股份有限公司(以下简称“杰普特”)登录科创板的申请获得上交所受理,拟发行不超过2309.21万股,预计募集资金9.73亿元。

杰普特主营业务为激光器及相关智能装备,为全国首家MOPA 脉冲光纤激光器制造商,受益于行业持续增长,杰普特激光器业务稳定发展。智能装备业务则出现较大波动,因苹果智能装备订单在2017年爆发,杰普特营业收入和净利润在2017年度大增2.5倍和14.2倍,又因苹果订单收缩,杰普特2017至2018年度营业收入和净利润只增长了5.20%和6.49%。

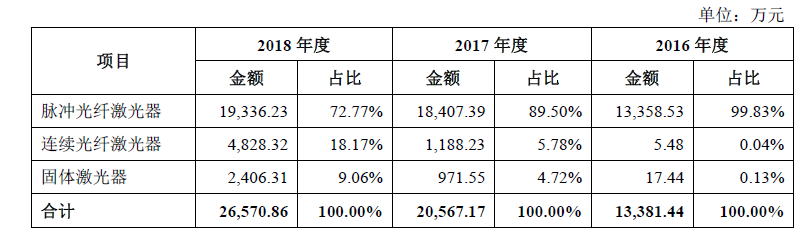

激光器业务稳定发展

激光加工工艺正逐步对传统加工工艺进行替代。据了解,激光加工是利用激光束对包括金属与非金属材料进行切割、焊接、精准打孔及微加工等工业化处理。现阶段,得益于激光器产品特性优势及广泛的应用领域,全球激光器市场处于稳步增长的趋势,光学领域世界知名调研机构 Strategies Un-limited 的统计数据显示,2018 年全球各类工业激光器的销售收入获得持续增长,由 2017年的 48.55 亿美元增至 50.58 亿美元,2019 年预计收入可达 51.61 亿美元。

杰普特激光器业务也呈现增长态势。杰普特激光器业务毛利率在2016至2018年度分别为35.93%、33.26%、27.63%,出现了一定下滑,但营业收入呈现更大幅度的增长,利润随之保持增长。

(图片摘自杰普特招股说明书)

(图片摘自杰普特招股说明书)

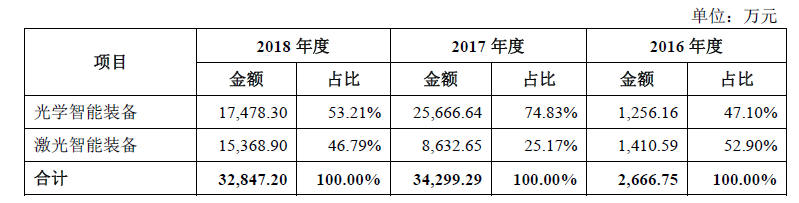

智能装备业务波动较大

激光器业务虽能保持稳定增长,但由于只能装备业务出现大幅波动,杰普特业绩也随之出现波动。招股说明书显示,杰普特营业收入和净利润在2016至2017年度大增149.85%和1318.43%,但2017至2018年度只增长了5.20%和6.49%。其中只能装备业务2016至2018年度营业收入分别为0.26亿元、3.43亿元、3.28亿元,2017与2018年度的增幅分别为1286.54%、-4.23%。

2017与2018年度智能装备业务波动分别来自光学只能装备和激光智能装备。

(图片摘自杰普特招股说明书)

(图片摘自杰普特招股说明书)

杰普特表示,公司光学智能装备产品主要向苹果公司和东盈讯达等客户销售,而苹果公司订单出现波动。

财务数据显示,杰普特来自苹果公司的订单量在2016至2018年度分别为0.11亿元、2.48亿元和1.54亿元,由于苹果公司订单量在2018年大幅缩减,杰普特2018年光学智能装备收入出现较大幅度下滑。

但在2018年,杰普特激光智能装备业务出现78.03%的增长,使整体智能装备业务的降幅要远低于光学智能装备。

杰普特在招股说明书中称,公司的激光智能装备包括激光调阻机和芯片激光标识追溯系统,上述产品逐渐实现对国巨股份、厚声电子和乾坤科技等台湾大型被动元器件厂商的销售。

此次杰普特登录科创板,拟发行不超过2309.21万股,预计募集资金9.73亿元,用于扩张激光器、激光/光学智能装备等方面产能。