二十一世纪空间技术应用股份有限公司是面向中国及全球客户的自主遥感卫星运控及地球空间信息大数据服务商,是中国第一家与国际技术领先的卫星系统研建机构合作并自主拥有和独立运控商用遥感卫星系统的国家级高新技术企业,是国内商业卫星遥感的开拓者。

公司拥有自主运控的“北京二号”遥感卫星星座系统,包括3颗亚米级全色、优于4米多光谱分辩率的光学遥感卫星以及自主研建的地面系统。“北京二号”遥感卫星系统具有高空间分辨率、高时间分辨率和高辐射分辨率特点,技术能力达到国际先进水平,能够实现全球任意地点一到两天观测任务重访,可面向全球提供高空间和高时间分辨率的卫星遥感大数据产品和空间信息综合应用服务。

公司拥有自主运控的遥感卫星星座系统,能够主动响应客户对卫星遥感大数据的规模化、定制化和差异化需求,占据了卫星遥感及空间信息服务行业发展的战略要地,持续增强公司在行业中的优势地位和话语权。

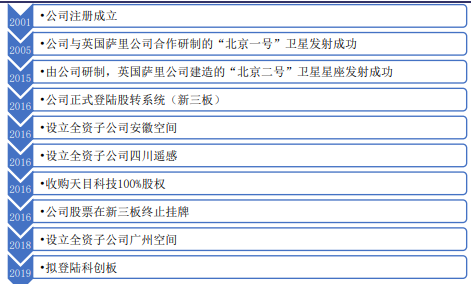

世纪空间历史沿革

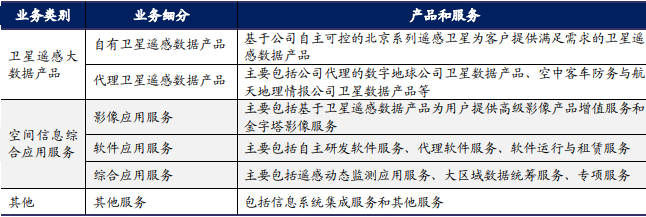

公司主营业务分为两大板块:

1、基于自有和代理遥感卫星的数据获取、处理分析及销售;

2、空间信息综合应用服务。公司自主运控的遥感卫星星座和全球布局的地面测控接收协同站网可面向全球提供亚米级、大区域周期性覆盖的卫星遥感大数据产品和空间信息综合应用整体解决方案及服务,主要客户为政府部门、科研院所及事业单位。

世纪空间主要产品及服务

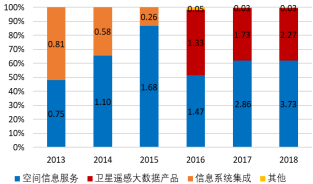

从产品结构来看,空间信息综合应用服务和卫星遥感大数据产品为公司营收和利润的主要来源。近两年,公司空间信息综合应用服务和卫星遥感大数据产品营收占公司整体营收比例分别维持在六成和四成左右,两块业务毛利率均在55%左右。

2013-2018年世纪空间营收结构(亿元)

公司注重技术研发和积累,通过多年的持续性研发投入和公司研发团队的努力,公司在卫星遥感空间大数据获取、遥感影像与信息高质量和大规模快速生产、基于卫星遥感的空间信息综合应用与服务等三个方面突破了多项关键技术,取得了大量的研发与应用成果,为公司提供了强劲的发展动力。

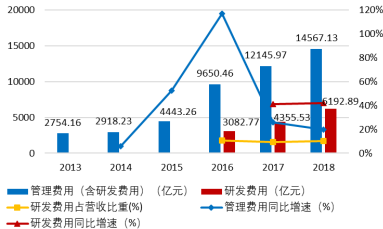

2016-2018年,公司研发费用保持高速增长,从3082.77万元增长至6192.89万元,年均复合增速为41.73%。

2013-2018年世纪空间管理费用和研发费用情况

卫星遥感行业空间广阔

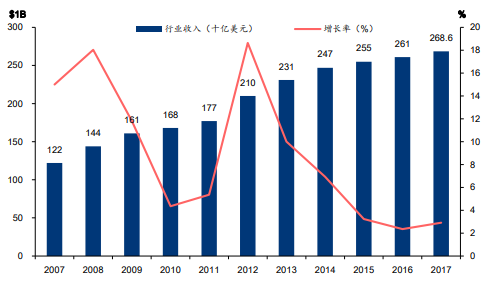

根据美国卫星产业协会(SIA)发布的《2018年卫星产业状况报告》,2017年全球卫星产业总收入为2,686亿美元,同比增长近3%。全球卫星产业产值从2007年的近1,220亿美元到2017年的2,686亿美元,十余年间增长近2.5倍。

卫星产业市场规模

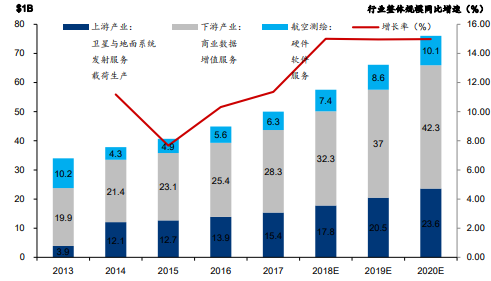

根据中国地理信息产业协会发布的《中国地理信息产业发展报告(2018)》,至2017年,全球对地观测领域的产值为500亿美元,预计到2020年产值将达到759亿美元,年复合增长率达14.9%。对地观测卫星上游部分预计在2017-2020年期间将以15.2%的复合年增长率快速增长,从2017年的154亿美元产值增加至2020年的236亿美元。

地理信息产业链市场规模

未来几年上游领域的发展驱动因素主要包括整个地理信息价值链条的商业化、地理信息以及卫星传感器初创公司的出现、民营和公共部门利益相关者之间的合作等。下游对地观测服务部门产值将从2017年283亿美元增至2020年423亿美元,商业对地观测数据和解决方案的稳步增长得益于越来越多的政府部门和企业客户需求的增长。

募投项目分析

公司拟发行股份不超过6065万股,不低于发行后总股本的25%,募集资金7.99亿元(扣除发行费用后)。公司此次上市的募集资金拟用于卫星对地观测数据获取能力提升建设、遥感数据产品柔性生产系统建设等项目。

世纪空间本次上市募集资金使用计划(单位:万元)

其中“卫星对地观测数据获取能力提升建设”项目以满足全球高分辨率卫星对地观测数据与空间信息的需求为导向,在现有“北京二号”服务系统基础上开展卫星对地观测数据获取能力提升建设,包括“北京二号”星座遥感卫星运行保障和获取能力提升,以及基于高分辨率对地观测共享平台的数据获取系统建设,实现亚米级卫星对地观测数据数量和质量的双重提升,进一步保障高分辨率卫星对地观测数据的高效、稳定获取。

“空间大数据应用平台(一期)建设”项目以构建基于云架构的空间大数据全球服务能力为目标,开展空间大数据应用平台(一期)建设。通过本项目构建空间大数据应用服务的规范体系、研究开发核心关键技术、开发应用系统与支撑环境,建设全球服务支撑数据库,形成空间大数据应用平台,面向政府、行业部门、科研机构、企事业单位等全球不同客户提供DAAS、SAAS、PAAS等综合服务。

该项目符合国务院《促进大数据发展行动纲要》,有助于推动经济发展、提升政府精准化治理能力,对增强企业竞争力,提升“北京小卫星”服务品牌的全球影响力具有重要意义。

营收稳步增长,毛利率有所下滑

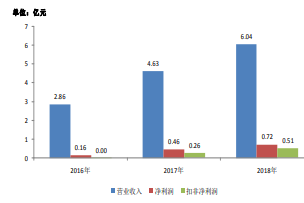

公司2009-2018年营业收入CAGR为22.82%,归母净利润CAGR为24.14%。2016-2018年公司分别实现营业收入2.86亿元、4.63亿元和6.04亿元;分别实现归母净利润1552.03万元、4351.87万元和6950.67万元。

2016年7月“北京二号”遥感卫星星座系统正式投入运营,公司自主获取遥感数据的能力得到恢复并大幅提升,同时空间综合信息应用服务能力显著增强。因此2016年起公司业绩进入快速发展期。2017年和2018年自有卫星遥感数据产品收入分别增长了32.73%和33.25%,卫星遥感综合应用服务收入分别增长了132.23%和59.68%。

公司营收、净利润及扣非净利润

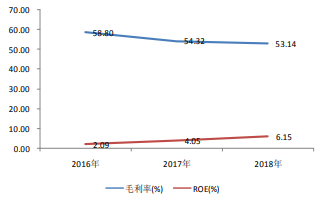

2016-2018年公司毛利率有所下滑。2016-2018年,公司综合毛利率分别为58.85%、54.34%、53.16%;自有卫星遥感数据产品毛利率分别为60.82%、52.37%和53.72%;软件应用服务毛利率分别为62.40%、60.88%和48.97%;综合应用服务毛利率分别为58.06%、57.68%和52.66%。

自有卫星遥感数据产品毛利率下滑的主要原因是星座相关资产自2016年7月转固后开始计提折旧摊销所致;软件应用服务毛利率下滑主要是由于部分项目使用的技术服务成本较高所致;综合应用服务毛利率下滑主要是由于受个别大额订单影响,该订单实施周期较短,毛利率相对较低。

公司毛利率和ROE

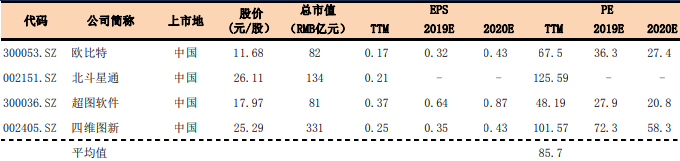

可比公司估值分析

公司所处的卫星遥感及空间信息服务领域国内开始商业化、市场化运营较晚,尽管近年来市场化的参与主体迅速增加,但由于卫星遥感及空间信息服务行业具有技术密集型、人才密集型、资金密集型、管理流程和资源配置复杂的特性,行业内企业核心竞争力需要经过较长时间,市场竞争较为温和。

同行业上市公司分别是:欧比特、北斗星通、超图软件、四维图新,截止2019年4月15日,公司同行业上市公司(剔除亏损)的平均PE(TTM)为85.7倍,由于由于卫星遥感及空间信息服务行业具有人才密集型、技术密集型、资金密集型,竞争壁垒很高,市场给予了较高的估值溢价。

主要竞争对手及部分重要同行业公司估值(截止2019年4月15日)