【科创板特供】贝斯达深度研究

【科创板特供】贝斯达深度研究深圳市贝斯达医疗股份有限公司成立于2000年,是一家集研发、制造、销售、服务为一体的大型医学影像诊断设备提供商,专注于大型医学影像诊断设备的研发、生产和销售。

公司具有两家全资子公司,分别为深圳东部门诊和深圳贝斯达影像。深圳东部门诊主营高端健康门诊部和健康管理中心,为中高端人群提供全面、科学的终身健康管理和个性化的健康服务;深圳贝斯达影像主营第三方医学影像诊断中心,实现区域内影像设备和人才资源的全面共享。

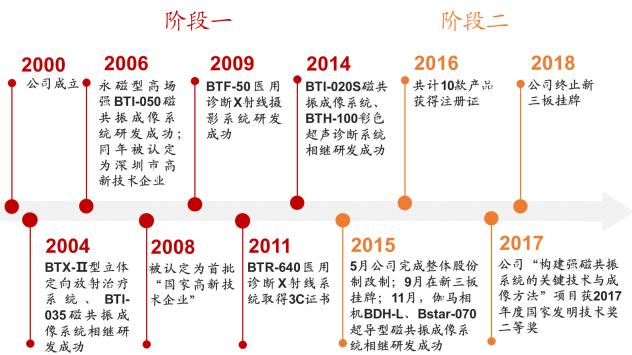

公司发展历程

磁共振产品为公司的核心利润来源

公司产品主要包含五大系列:磁共振成像系统、医用X射线设备、彩色超声诊断系统、核医学设备、医疗信息化软件。

(1)磁共振成像是一种生物磁学核自旋成像技术,是目前最有效的临床大型医学影像诊断主要设备之一。公司的磁共振成像系统分为永磁型磁共振系列和超导型磁共振系列。

(2)医学X射线设备是在专用计算机控制下,直接读取感应介质记录的X射线影像信息,以数字化影像方式再现或记录影像的医用设备。公司该类产品分为三大类:数字化医用X射线摄像系统、医用诊断X射线透视摄影系统、数字化乳腺X射线摄影系统。

(3)彩色超声诊断系统通过测量了解生理或组织结构的数据和形态,以作出疾病诊断。公司彩色超声诊断系统主要分为便携式和台式,可广泛应用于日常体检和人体各部位的临床超声诊断,尤其是腹部器官、心脏、生殖系统、产科、妇科临床检查诊断。

(4)核医学设备的产品型号包含单光子发射计算机断层成像装置,伽玛照相机,能进行平面显像和断层显像、静态显像和动态显像、局部显像和全身显像,可在早期发现并诊断疾病,应用于早期临床治疗。

(5)医疗信息化软件产品型号主要包含医学影像档案传输系统软件(PACS),手术导航系统软件。其中,PACS旨在实现院内乃至远程终端会诊,实现无胶片和数字化医院。

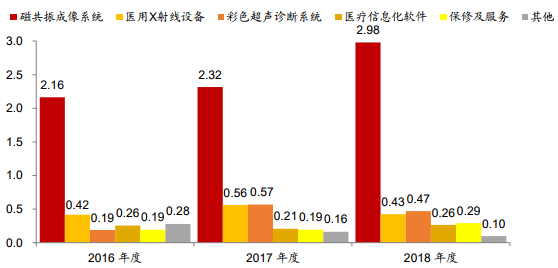

公司的盈利主要来自于大型医学影像诊断设备、相关医疗信息化软件的销售以及售后服务。从收入构成上看,磁共振系列占营业收入比重最高,达到65.81%;其次为彩超系列和X线系列,营收占比分别为10.36%和9.39%。

公司各业务收入(亿元)

医疗器械市场长期受益于基层下渗与进口替代

长期以来,美国、日本等发达国家医疗器械行业处于世界领先地位。我国医疗器械行业整体起步较较晚,且规模较小、产品种类相对单一。随着我国经济的快速发展、工业基础水平的提高以及老龄化的日益严重,国内市场对医疗器械的需求不断加大,我国医疗器械产业已初步发展成为产品门类比较齐全、产业链条逐步完善、创新能力不断增强的朝阳产业。

近年来,在鼓励社会办医、发展非公医疗、倡导分级诊疗、医疗资源下沉的大背景下,医疗器械进口替代步伐进一步加快,迈瑞医疗、上海联影、万东医疗等医疗器械企业发展迅速。

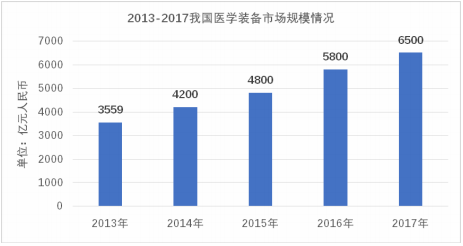

从我国医疗器械市场规模来看,从2013年的3559亿元增长至2017年的6500亿元,年复合增长率超过16%,预计2020年我国器械市场规模能达到7700亿元。我国医疗器械行业增速较快,发展空间巨大,但目前依然存在企业数量多、规模小、行业集中度低的特点。

2013-2017年中国医疗器械市场规模

从细分领域来看,全球范围内,医学影像诊断位居医疗器械第三位,市场规模在2016年达到392亿美元,2022年市场规模将增加到488亿美元,年增速达3.4%。从国内市场上看,我国医学装备市场主要产品类型的份额排序依次为医用耗材、体外诊断、医学影像、内镜和微创器械、口腔、手术室、医用电子、放射治疗等。其中医学影像设备市场份额为7%。

医学影像是医疗器械行业市场规模排名前三位的子行业之一,正处于快速成长期。医学影像等大型医疗器械涉及电子技术、计算机信息技术和自动化控制、等众多学科和技术领域,技术壁垒较高,具有产品单价相对较高,市场饱和度低等特点。

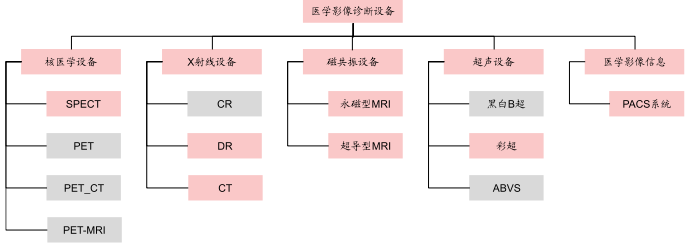

医学影像技术发展迅速,已形成了包括X线成像设备、CT、超声诊断设备、MRI、核医学设备在内的多种成像检查体系。医学影像的主要增长动力来自于分级诊疗政策大背景下的基层医疗市场需求放量、民营医疗机构的快速发展和高端医学影像设备市场的进口替代。

医学影像诊断设备分类

公司医学影像产品管线丰富,涵盖磁共振成像系统、医用X射线设备、彩色超声诊断系统、核医学设备、医疗信息化软件等五大系列近四十款产品,具有良好竞争优势。

研发投入增大 布局高端设备

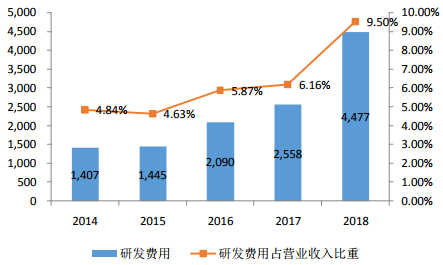

公司研发费用逐年加大,近五年复合增长率为33.57%。2018年公司研发费用大幅增长至4477万元,研发费用占营收比重达到9.50%。

2014-2018年公司研发投入情况

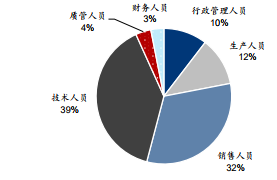

公司近年持续加码研发,从人员到立项加强储备。截至2018年12月31日,公司技术人员共139人,占公司员工总数近40%,其中公司核心技术人员包括陈文波、罗斌斌、张少斌、彭少锋、张栋,公司实施了股权激励计划,核心技术人员和主要技术骨干均直接或间接持有公司股份。

公司员工构成(2018)

研发项目有序铺展。公司逐步实现由影像诊断设备向放射治疗设备领域跨越,目前公司主要在研项目包括64排螺旋CT、医用直线加速器、7.0T超导型磁共振成像系统、医用诊断X射线透视摄影系统等。

公司研发管线核心项目

公司募投项目情况

公司本次本次拟发行不超过4500万股,全部为公司公开发行新股,不安排公司股东公开发售股份。发行完成后公开发行股份数占发行后总股数的比例不过10.91%。扣除发行费用后,实际募集资金净额拟主要投资于以下项目。

公司募集资金用途

其中,高性能医学影像设备扩能项目计划拟扩产医用X射线设备和永磁型磁共振成像系统、超导型磁共振成像系统及彩色超声诊断系统。本项目实施达产后,公司预计年新增销售收入9.06亿元,财务内部收益率(税后)为41.11%,投资回收期(税后)4.81年。

高性能医疗设备关键部件研发及产业化项目是公司在磁共振成像系统生产技术基础上,为保障主要关键部件的供应和质量,丰富磁共振成像系统产业链而进行的产能升级。该项目计划增加超导磁体和谱仪的生产能力。本项目实施达产后,公司预计年新增销售收入1.39亿元,财务内部收益率(税后)为15.78%,投资回收期(税后)7.33年。

研发中心建设项目计划建立含EMC实验室、电气实验室、机械实验室、安规与可靠性实验室的测试中心,在大型医学影像诊断、放射治疗、软件信息化等领域突破关键技术和关键部件,重点开发具有自主知识产权的、高性能、高品质、低成本的高端医疗器械产品。

公司财务状况分析

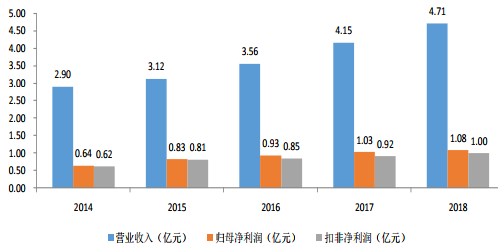

2014-2018年间,公司营业收入和净利润保持稳定增长态势,2018年公司营收规模达到4.71亿元,归母净利润达到1.08亿元,扣非净利润达到1.00亿元;过去5年公司营业收入、归母净利润和扣非净利润的年复合增长率分别为12.89%、13.98%和12.69%。

2014-2018年公司营收、净利润和经营性现金流净额增长情况

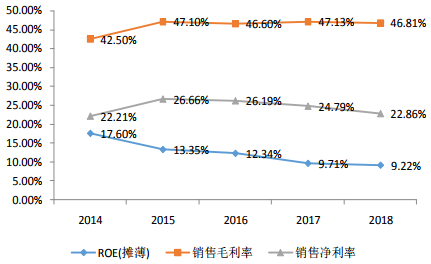

近五年来,公司产品的毛利率基本保持在46%左右;2015年以来,公司销售净利率逐则年递减,2018年销售净利率为22.86%。过去几年,公司ROE水平也呈现下降趋势,2018年公司ROE为9.22%。整体来看,公司盈利能力一般。

2014-2018年公司盈利能力分析

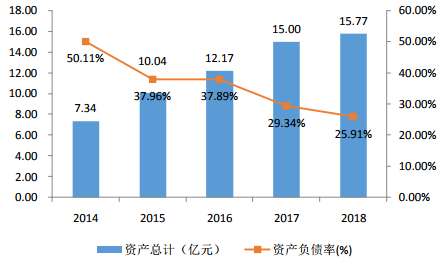

随着公司的不断发展,公司资产总额也持续增长,由2014年的7.34亿元增长至2018年的15.77亿元。公司资产负债率逐年降低,2018年为25.91%,处于较低水平。

2014-2018年公司资产负债状况

可比公司估值分析

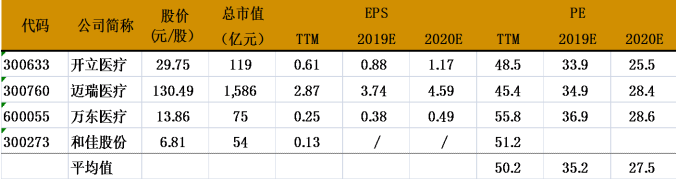

公司所处医疗器械——医学影像设备行业,同行业中可比A股上市公司有开立医疗、迈瑞医疗、万东医疗和和佳股份等。从估值角度来看,当前医疗器械子行业整体估值水平在40倍左右,处于历史中低水平;其他几家可比公司的平均估值水平在50倍左右,处于相对合理水平。

可比公司估值分析

风险提示:1、销售回款风险:公司直销比例较高,且高于行业,利于掌控终端信息,但不利于管理与销售回款;2、进口产品竞争加剧的风险:在等级医院公司与进口产品激励竞争,但整体产品水平略低于进口,如果政府鼓励外资产品进入,可能存在竞争加剧的风险。