【科创板特供】广大特材深度研究

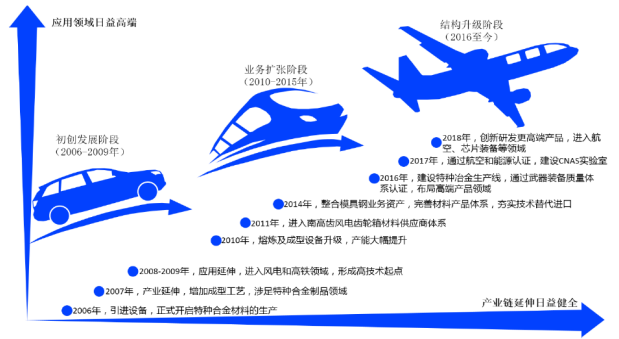

【科创板特供】广大特材深度研究科创板日报7月19日讯,张家港广大特材股份有限公司成立于2006年,前身为张家港广大机械锻造有限公司(以下简称“广大有限”),由徐卫明以货币方式出资成立。2018年1月,公司完成股改,整体变更为股份有限公司。

公司是一家以高品质特种合金材料为核心业务的高新技术企业,一直致力于成为行业领先的高端装备先进基础材料制造商,通过技术体系的建设、研发资源的整合、工艺装备的引进,公司不断在既有技术基础上研究改进,合理延伸产业链,将公司产品及技术推向更加高端的应用领域,不断实现业务的结构升级。

公司主营业务发展示意图

核心业务为高品质特种合金材料

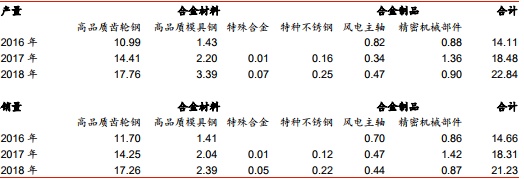

目前,公司已形成合金材料和合金制品两大产品体系。合金材料主要包括高品质齿轮钢、高品质模具钢、特种不锈钢、高温合金和超高强度钢等;合金制品主要包括以合金材料为基础制成的新能源风电、轨道交通及各类精密机械部件。齿轮钢、模具钢产量占比超90%。

齿轮钢、模具钢产量占比超90%。2018年公司实现合金材料及合金制品产量22.84万吨,同比增长23.57%,销量21.23万吨,同比增长15.94%,产销率达92.94%,近三年产销率均超90%。分产品看,高品质齿轮钢、高品质模具钢占比高,2018年产量占比分别为77.74%、14.86%,合计超过90%。

2016-2018年公司产销量数据

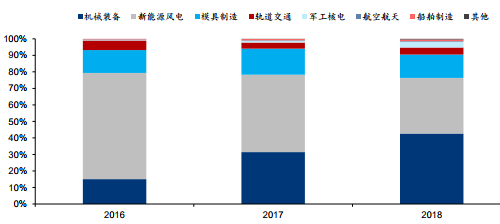

机械装备、风电的营收占比70%。从公司分行业营业收入来看,2016-2018年在机械装备和新能源风电领域的营业收入占比之和超过70%。其中,在机械装备领域的营业收入从2016年的15.09%逐年上升至2018年的42.61%,在新能源风电领域的营业收入从2016年的64.28%逐年下降至2018年的33.68%

2016-2018年公司分下游行业营业收入占比

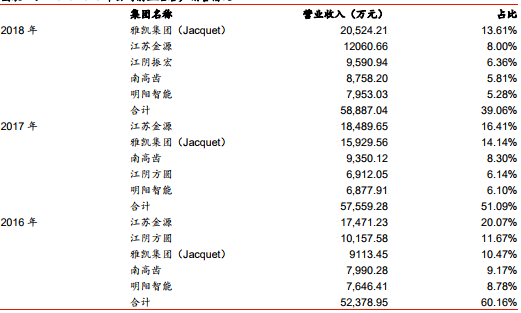

2016-2018年公司前五大客户销售收入占比分别为60.16%、51.09%、39.06%,销售金额逐年提升,销售占比逐年下降,2018年同比下降12.03个百分点,且不存在单个客户销售占比超50%情况。公司下游客户集中度逐年下降,可有效避免大客户经营出现波动对公司业绩带来影响。

2016-2018年公司前五名客户销售情况

主产品需求保持增长 未来发展产品空间广阔

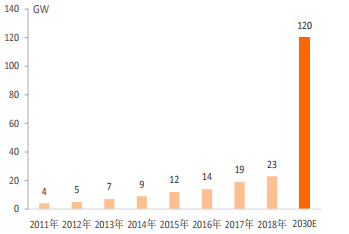

全球风力发电累计装机容量保持增长态势,由于海风资源的稳定性和大发电功率的特点,海上风电技术将成为风电未来增长驱动因素之一。根据全球风能理事会(GWEC)数据,2018年全球海上风电累计装机容量为23.3GW,较2011年复合增长率高达41.4%,预计到2030年全球海上风电累计装机容量将达到120GW,为2018年的5倍多。

2011-2018年全球海上风电累计装机容量及2030年预测

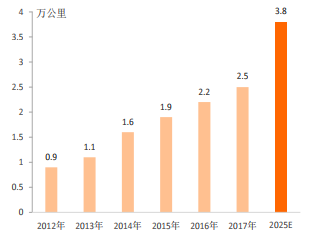

此外,我国高速铁路建设迅猛发展,根据交通运输部数据,2017年我国高铁营业里程达到2.5万公里,近5年复合增速为23%,预计到2025年全国高速铁路将达到3.8万公里左右;同时城市轨道交通建设规模持续增长,带动特种合金材料需求增长。

2012-2017年我国高铁营业里程及2025年预测

我国民用航空市场需求强劲,根据波音公司数据,未来20年我国民用飞机市场需求约7,690架,占全球机队需求的18%,为全球最大市场。

核电领域,根据中国核能行业协会数据,2018年我国核电装机容量为44,645MW,较2013年复合增长率高达24.7%。根据《电力发展“十三五”规划》,到2020年我国核电装机规模将达到58,000MW,年均增速达16.5%。航空航天、核电等领域的高速发展,将拉动对特种合金材料需求的增长。

全产业链工艺覆盖 掌握多个核心技术

公司是特种合金材料行业内少数具备熔炼、成型、热处理、精加工等一系列完善产业链工艺的企业,目前主要的竞争对手大部分处于产业链的部分环节,因此公司在参与竞争过程中明显优势包括:

①试制能力强:可通过完整的生产环节验证公司的工艺创新,从而提高技术创新的效率和成功率;

②材料质量可控:能够在材料源头上控制材料成分,最大化减少有害杂质;

③生产成本可控:具备熔炼能力可对原材料进一步提纯等方面的优势;

④产品线广:一站式解决特定领域客户的产品需求。

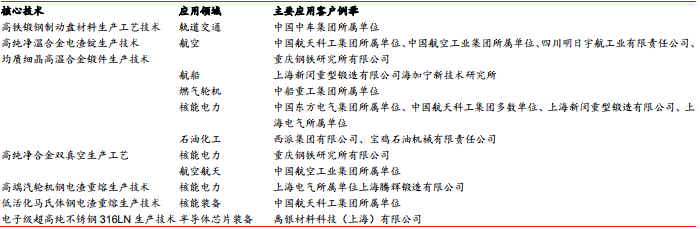

现有核心产品领域科技成果及产业融合情况

公司持续投入研发,紧跟行业前沿。目前公司研究开发中项目共17个,均以实现技术转化及批量化生产为最终目标,其中现有核心产品领域在研项目3项,预计投入1.05亿元;

未来重点发展产品领域的在研项目14项,预计投入1.9亿元。依托核心技术,促进产业融合转化。公司积极坚持技术自主创新,在轨道交通、新能源风电、模具制造等领域将核心产品实现应用融合,并已完成产业转化;

未来重点发展产品领域科技成果及产业融合情况

未来计划重点在高温合金、特种不锈钢领域进行技术积累并进行产业转化,涉及轨道交通、航空航天、核能电力、燃气轮机、石油化工、半导体芯片装备等行业。

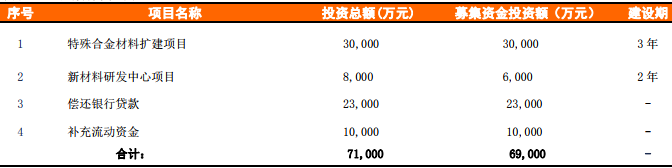

募投项目分析

公司拟募集资金7.1亿元,扣除发行费用后,主要用于特殊合金材料扩建项目和新材料研发中心项目建设。

公司募集资金用途

其中,特殊合金材料扩建项目有助于扩大公司特殊合金生产能力,提高特殊合金产品占比,进一步提升公司盈利能力,提高公司高端产品的市场占有率,进一步强化公司竞争地位。

新材料研发中心项目的实施将强化公司技术资源整合能力,提升新材料产品开发效率,继续巩固公司在高品质特种合金材料领域的技术领先地位,进一步落实公司发展成为行业领先的高端装备先进基础材料制造商的发展目标。

营收不断增长 毛利率相对稳定

公司齿轮钢、模具钢等产品经过多年的技术研发和客户推广、认证形成了一定的品牌知名度,并在特定细分领域具有较高的市场占有率的优势产品。

在新能源风电领域,公司向南高齿、西门子等全球知名的风电齿轮箱供应商批量供货;在轨道交通领域,公司是中国中车齿轮箱材料的稳定供应商;在模具制造领域,公司的塑胶模具钢具有一定市场影响力,已实现对欧洲及日本先进材料的替代。

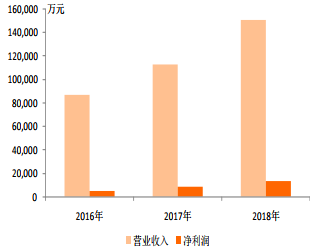

得益于公司稳定的产品质量、极具优势的工艺和成本控制能力以及新能源风电、轨道交通、机械装备等领域的旺盛需求,公司营业收入由2016年的8.71亿元增加至2018年的15.07亿元,年均复合增长率为31.58%;公司净利润由2016年4,773.52万元增长至2018年13,355.3万元。

公司近三年营业收入和净利润

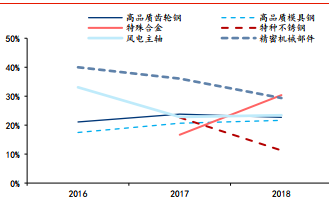

公司毛利率在2018年出现下降,为22.88%,低于2016、2017年的23.38%、24.55%。2017年公司主营业务毛利率上行主要因收入占比较高的齿轮钢的毛利率上行,2018年毛利率下行主要因产品结构调整,毛利率较高的精密机械产品收入占比下降。

2016-2018年公司主要产品毛利率

总体看,公司产品毛利率均维持在20%以上,主要因公司盈利模式稳定,产品开发成功后受益周期长,可以持续稳定的获得稳定的利润率,其次公司产品是诸多基础工业部门的核心材料,得益于目前高端装备制造业的快速发展,受特定行业波动影响较小。

可比公司估值

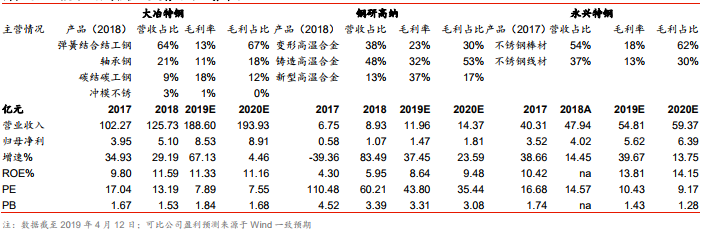

A股可比公司估值及主要产品、业务介绍公司的A股主要有大冶特钢、钢研高纳、永兴特钢,可比公司2018-2020年的PE估值均值为29.32、20.71、17.39,2018-2020年归母净利润的CAGR是31.14%、46.08%、22.05%,对应PEG均值为0.80、0.56、0.48。

A 股可比公司估值及主要产品、业务介绍

风险主要包括:相关产业发展不及预期、技术和产品被替代、市场竞争加剧导致毛利率下降、市场系统性风险等。