“26亿美元,15年,1/5000”是体现新药研发之难的3个切面。

其中,26亿美元是开发一个新药的平均成本;15年是一个新药从实验室走入市场的时间;1/5000是药物由实验分子化合物转化成的概率。

正是因为投入资金高、研发难度大,所以创新药一向被誉为“制药工业皇冠上的明珠”。

本篇的“主人公”、近日申请科创板IPO被受理的成都先导药物开发股份有限公司(下称“成都先导”)做的就是“沙里淘珠”——化合物库分子筛选的业务,处于新药研发产业链的上游,堪当“明珠”之下的“皇冠”。

解决创新药企的“反摩尔定律”之困

人类和疾病的斗争已经进行了成千上万年,也还将无期限斗争下去,但在这个没有硝烟的战场上,既是“粮草”又是“炮弹”的药物发展却面临着“反摩尔定律”之困。

所谓的“反摩尔定律”最早被IT界提出,原指“一个IT公司如果今天和18个月前卖掉同样多的、同样的产品,它的营业额就要降一半”。

花费同样的劳动,却只得到以前一半的收入,这是所有公司的噩梦。

而新药研发领域的“反摩尔定律”之困就是“每投入10亿美元可获得上市新药的数目,每十年向下翻一番”。比如,如今从头开发一个新药需耗费21.68亿美元,相比2010年(11.88亿美元),新药研发的成本已近乎翻倍。

而DNA编码化合物库技术(DNA Encoded Library,简称:DEL技术)的出现,却能极大地改善这种困境。

所谓的“DNA编码化合物库技术”,是一种基于靶点的化学小分子药物筛选平台技术,适用于绝大多数小分子药物的早期发现,是当前新药发现领域最前沿技术之一。

成都先导研究员向首席科创官介绍,DNA编码就是把DNA片段作为一种条形码,对每一个化合物进行编码。通过这种形式命名并检索小分子化合物中的片段,可以在数百万至上亿分子的化合物库中,将活性靶点蛋白和千亿级规模的化合物库同时进行筛选。

相比传统的筛选技术,这种方式好处是“周期短、成本低和量极大”,能有效缩短新药发现周期2~3年左右的时间,提高重大疾病特定靶点的药物研发效率。

目前,如药明康德(603259.SH)、康龙化成(300759.SZ)以及其他一些专注于CRO小分子药物发现领域行业的A股上市公司,也纷纷开始尝试进入 DNA 编码化合物库技术领域。

其中,药明康德就于去年(2018年)下半年刚推出了DNA编码化合物库筛选平台,目前其DNA编码化合物库的规模已经超过800亿种编码小分子。近期,药明康德还宣布了将与3个国内初创型企业进行合作,为后者提供化合物筛选服务。

而就DNA编码技术和库规模来说,此前在一级市场不甚受关注的成都先导要比A股“大白马”药明康德更领先、更大——其目前已经建成分子结构超过4000亿种的DNA编码小分子实体化合物库,已经是当前已对外公布的全球最大的小分子化合物实体库之一。

中国首家、全球最大“药物种子库”

成都先导成立于2012年,注册资本3.6亿元。公司主营业务为利用核心技术——DNA编码化合物库,提供药物早期发现阶段的研发服务以及新药研发项目转让等服务。

不同于其他很多CRO企业,成都先导在招股书表示,自己的DNA编码化合物库,具备药物核心的知识产权,这也就意味着,其拥有非常多具有潜在成药性的药物结构IP。

得益于此,除了为制药企业提供筛选服务之外,成都先导还会自主进行创新药物项目研发。就商业模式上来说,成都先导更像是一个上游新药筛选与下游开发创新药相结合的平台。

招股书显示,成都先导已建成分子结构超过4000亿种的DNA编码小分子化合物库,算得上当前已对外公布的全球最大的小分子化合物实体库之一。通常跨国制药企业的高通量筛选平台中的化合物分子结构仅为百万级,国内企业中药明康德这一数字为800亿。

来源:成都先导招股书

来源:药明康德2018年报

目前国际上DEL技术领域应用较为成熟的企业只有4家——GSK、X-Chem(美国)、HitGen(成都先导)和Nuevolution(丹麦)。

其中,GSK是对DEL技术应用最为成熟且规模最大的公司,但是GSK的技术仅供自用,不对外服务。

成都先导作为其中之一,同时是中国第一家利用DNA编码化合物库筛选技术从事新药筛选的公司,也是DEL技术领域研发服务公司中获得合作项目最多的企业。

例如,2017年3月,成都先导宣布与美国默沙东签订新药研发合作协议,为后者进行生物靶标筛选;一个月后,公司再与辉瑞达成合作,为这家全球最大的制药公司打造专属的药物种子库(即“DNA编码化合物库”)。

截至目前,成都先导已经合作的伙伴超过50家国内外知名药企和生物科技公司,其中包括全球前20的跨国药企巨头中的的8家,包括辉瑞、强生、默沙东、勃林格殷格翰、武田制药等。

此外,在新药的自主研发方面,成都先导也已开发出10余个处于临床前不同阶段的新药项目,涵盖肿瘤,心血管,炎症,呼吸道,代谢类及眼科疾病等,其中HDAC I/IIb项目已经进入到临床Ⅰ期。

小公司逆袭的“杀手锏”

药物筛选是药物研发过程中最早期的阶段,近年来逐渐成为药物发现的瓶颈,具有高技术壁垒和高附加值的特点,而DNA编码技术作为药物筛选领域内最前沿的技术手段之一, 探索和解决了药物发现最为复杂和困难的部分——苗头/先导化合物的发现。

那么,为什么是成都先导?为什么他能在短短7年内从初创到建成“世界最大”?那个听起来很牛的技术从哪来的?是否有竞争壁垒?未来是否仍具开拓性?

先发和技术优势是成都先导取得上述“成就”的重要原因。

实际上,DNA编码技术早在1992年就被提出,商业化已经近20年。虽然与高通量筛选(HTS)、定向筛选(Directed Screen)等其他几种化合物选取方法相比,DNA编码化合物库(DEL)存在高效、低成本的特性,但一直以来,其稳定性、实用性一直存疑。

简单来说,即“保量难保质”。

正因如此,从国际来看,仅有前文所述几个规模较大的药企原因在于他们有金钱、精力可以投入;而国内其他企业则更倾向于研发生产前景明朗、利益可见的仿制药,直到成都先导的出现。

2011年,时任阿斯利康化学计算与结构化学总监、全球化合物科学主任、计算科学总监的李进开始研究DEL技术相关领域。彼时李进发现,当时使用DEL技术提供化合物筛选的公司只有X-chem(美)、Nuevolution(丹麦)等少数几家公司,其中2008年PraecisPharmaceuticals(美国)被GSK收购,那时的中国和亚太还都没有一家规模化做这类业务的公司。

于是,2012年,李进带着两项DEL技术,草拟了商业计划书,邀请川大校友蒲丰年组队,回国创立了成都先导并担任董事长。

李进拥有超过30年的药物研发和科研管理经验。对行业前瞻技术有着充分的认知。除此之外,他还是阿斯顿大学的荣誉科学博士。

成都先导首席科学官,将DNA编码化合物库筛选技术应用到中国工业中的第一人——Barry Morgan教授,同时是该技术的主要发明人。

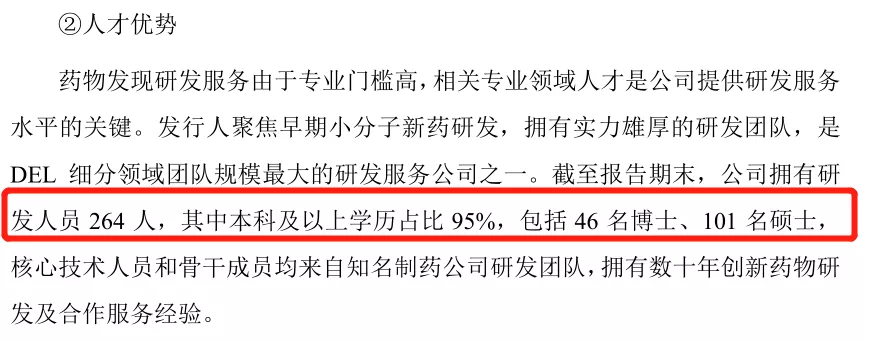

招股书同时显示,成都先导拥有研发人员 264 人,其中本科及以上学历占比95%,包括46名博士、101名硕士,员工构成堪称“实力雄厚”。

来源:成都先导招股书

不仅如此,成都先导2016-2019年第一季度(以下简称为“报告期”)研发投入呈逐年增长趋势,分别为1605.43万元、4621.40万元、6186.44万元和 1,886.17万元,虽然占当期营业收入比例——97.72%、86.84%、40.92%呈下降趋势,但仍然处于行业内较高水平。

业绩稳定攀升,与美国企业高度绑定

新技术的落地应用离不开资金的投入。

成都先导之所以能够成长至今,离不开政府的支持与资本的助力。

仅2016年至2019年第一季度,成都先导就收到政府补贴合计约8000万元,早在公司初创时期,成都政府就给予了减免部分租金、装修补贴、税收减免等扶持政策。

另一方面,成都先导还先后获得钧天创投、拾玉资本、渤溢基金、燕园创投、鼎辉投资等机构的投资,仅过去三年,收到的投资现金合计就近4亿元。

在资本与政府的加持下,2016年、2017年、2018年、2019年一季度,成都先导实现营业收入分别为1642.91万元、5321.87万元、1.51亿元和5075.3万元,公司营业收入逐年增加,近三年公司营业收入年均复合增长率达203.36%。

值得一提的是,虽然在2016和2017年成都先导的归母净利润还为负,但是随着其核心技术逐渐被工业界认可以及经营效率提升,公司业绩快速上升。

尤其是到了2018年,成都先导全年营业收入达到1.51亿元,同比增长184.10%,实现归母净利润0.45亿元,同比增长294.80%,扣非归母净利润0.32亿元,同比增长201.55%。

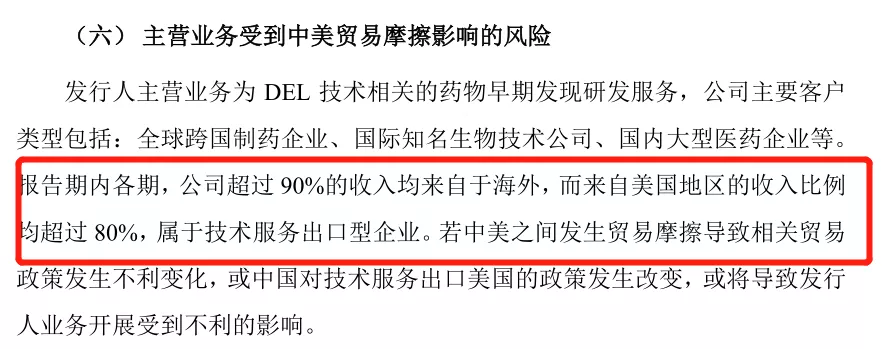

需要注意的是,成都先导超过90%的收入均来自于海外,其中来自美国地区的收入比例均超过80%。

来源:招股书

海外收入占公司营业收入的“大头”,带来的最直接状况,自然是汇率波动对利润的影响。

前述报告期内,成都先导因汇率变动产生的直接汇兑损失(收益)为 23.52 万元、-51.83 万元、-229.74 万元和 487.72万元。

在国际局势尚不明朗的情况下,成都先导的海外业务自然也面临着很大的不确定性。

除此之外,成都先导前五大客户销售的收入占当期营业收入的比例分别为 78.42%、78.56%、71.13%和 81.5%,报告期内均超过7成,公司的客户集中度也相对较高。

公司在招股书中解释,海外收入占比高主要是因为自己是技术服务出口型企业,和新药研发环境有关;至于客户集中度,成都先导则根据“不存在向单个客户销售超过当年销售总额比例的50%”认为其不存在“大客户依赖”问题。

成都先导需要面临的另一个挑战是行业竞争的加剧。正如前文所述,虽然从绝对规模来看,药明康德DNA编码化合物库规模尚只有800亿种编码小分子,远少于成都先导的4000亿,但作为国内医药巨头,药明康德有着成都先导难以比拟的资金优势,后来居上并非没有可能。

对成都先导来说,能否一直保持住自己赛道、技术上的先发优势,将成为其能否继续保持高速成长,乃至成为下一个药明康德的重要因素。