生产工装夹具起家的苏州博众精工科技有限公司,几年前转向自动化设备(线)、治具类产品和核心零部件产品的研发和集成应用,成功“摘下苹果”之后,业绩一路狂飙。随着公司产品在新能源领域的“试水”成功,公司业绩或迎新的增长点。

公司2016年-2018年营业收入分别为155,030.46万元、199,136.53万元、251,751.29万元,环比增长27.43%。营收快速增长的背后也暴露出公司许多问题。

1、股权高度集中的“夫妻店”

博众精工实控人吕绍林、程彩霞夫妇通过乔岳投资、苏州众一、苏州众二、苏州众六、苏州众之七、苏州众之八、苏州众十间接持有公司80.02%的股份,间接控制公司合计97%的股份,名副其实的“夫妻店”。“夫妻店”的弊端想必大家都知道,夫妻上市公司有着鲜明的“双核运转”的治理特色,同时也背负“史上最差的公司治理结构”的恶名。

公司股权高度集中,从某种程度上来说会限制公司的发展。2017年度,由于公司订单量快速增长,公司资金链紧张,年度内公司短期借款高达5.1亿元,经营活动产生的现金流量净额为-15,682.56万元。但是,同年公司进行了3亿的现金分红,实控人夫妻共获得分红约2.4亿元。公司经营紧张却不忘分红,这对夫妻深谙“杠杆”的精髓,令人佩服。

2、“苹果”树下好乘凉,苹果一家贡献五成营收

榜上苹果公司之后,公司营收增长迅速。近三年,博众精工对苹果公司的销售额分别为9.15亿元、12.82亿元 、11.87亿元,占主营业务收入的比重分别为 59.09%、64.45%、47.21%,公司营收严重依赖苹果公司。

据公开资料显示,由于我国消费电子产品近几年的异军突起,2018年苹果在全球的营业收入“不进反退”,同比2017年下降4.5%,其中,在大中华地区同比下降27%。苹果业绩“下滑”势必会影响“苹果”树下的博众精工,公司未来的可持续盈利能力值得考量。

博众精工并非没有意识到这一风险点,公司不断在新能源行业“试水”,2018年度公司蔚来汽车成为了公司第二大客户,全年贡献营收21,223.67万元。公司想在新能源行业“插一脚”之心在其募投项目中可见一斑,公司此次IPO拟募集约11亿资金,其中9,197.83万元用于汽车、新能源行业自动化设备产业化建设项目。且不说公司能否“夺食”成功,就算成功也会给公司带来新的问题。消费电子行业相较于其他行业,更愿意给组装和测试阶段的自动化设备更好的利润空间,但蔚来汽车所代表的新能源行业给出的利润空间相对较低,这也是公司2018年毛利率下滑的重要原因。

3、营收高但收款难,“表面富贵”真尴尬

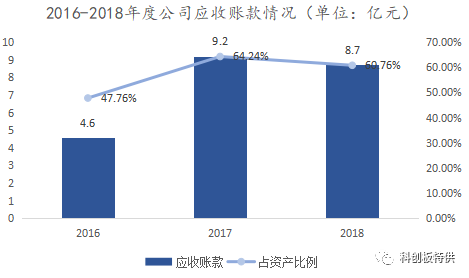

受制于大客户“依赖症”,公司议价能力较弱。一方面,公司承受着苹果公司的成本转嫁,产品单价由2016年27.95万元每台降至2018年的22.94万元每台,利润空间减少。另一方面,公司收款难度大,应收账款高企。2016年-2018年,博众精工应收账款分别为4.6亿元、9.2亿元和8.7亿元,占资产总额比例的29.52%、40.14%和30.34%。紧张的资金链使得公司一直是举债前行,2016年-2018年公司资产负债率分别为47.76%、64.24%和60.76%,如此高的杠杆率会进一步增加公司成本,缩减利润空间。

资料来源:公司招股书

4、研发投入占比减少,能否跟上行业步伐

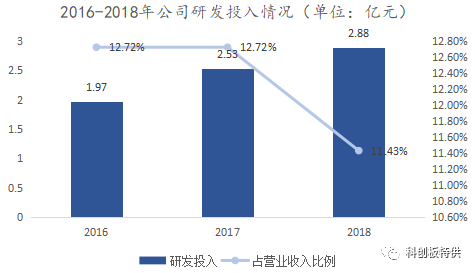

博众精工所处的消费电子行业产品更新速度快,相应生产设备、生产线的更新速度也是很快的。因此,公司需要不断的研发新的设备、新的生产线才能稳固自己的市场份额,况且公司还在开括新能源行业的新业务,按理来说公司研发投入会增长较快。

据招股书披露,2016-2018年公司研发投入分别为1.97亿元、2.53亿元、2.88亿元,占当期营业收入比例分别为12.72%、12.72%、11.43%。虽绝对额有所增长,但占营业收入比例不增反减,公司在研发上“诚意”不足,直接结果就是2017年之后公司没有取得任何发明专利,目前的744项发明专利尽数是2017年之前取得。古语云“坐吃山空”,公司要想不被后来者“拍死”在沙滩上,就应该拿出“诚意”。

资料来源:公司招股书

5、财务数据或经“粉饰”

透过公司“光鲜”的财务数据,笔者看到了一些端倪。

公司旗下有多家全资控股子公司,其中苏州五角、苏州灵猴、博众机器人在报告期内出现大额亏损,上交所要求公司补充披露是否存在利润转移,降低税负的情形。但公司并没有完整披露具体的关联交易情况。

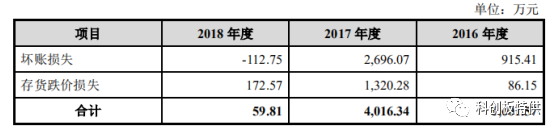

此外,公司2016-2018年,应收账款及应收票据分别为4.6亿元、9.2亿元、8.7亿元,计提的坏账准备分别为-112.75万元、2,696.07万元、915.41万元。在2018年应收账款对比2017年只下降0.5亿元的情况下,坏账准备却同比减少了1,776.66万元。同时,公司2016-2018年存货分别为29,760.18万元、60,907.66万元、75,672.70万元,公司在2018年存货略有增长的情况下,存货跌价准备却有较大的下降情况。通过对比,笔者不免怀疑公司有调节利润的嫌疑,为了显示2018年公司利润爆炸增长的“噱头”,强行压低了2017年的利润。

资料来源:公司招股书

总的来说,博众精工具备一定的实力,是一家具有潜力的公司,但要想成为资本市场的“常青树”,就必须多一点“真诚”,少一点“套路”。