报告摘要

前言:为什么重视科创板?

与市场主流观点有所不同,我们认为产业趋势是决定市场趋势的根本,而科创板的行业分布,恰恰顺应了经济转型的时代背景。因此,拉长时间维度,科创板最核心的投资价值在于,其行业结构顺应经济转型所带来的高成长,未来有望成为诞生优质成长股的新沃土。

科创板是我们高度重视的研究方向,后续将推出系列报告。作为系列报告第一篇,本篇聚焦于打新,核心内容包括,“为何关注科创板打新”和“如何参与科创板打新”。

为何聚焦科创板打新?

根据测算,我们发现:

其一,基金在首批科创板打新中的收益增厚可达0.23%~5.00%,基金规模越小,增厚幅度越明显。

其二,根据首批科创板回报表现,测算出基金的年化打新收益率可达1.22%~16.26%。

其三,从基金自身的净值增长率来看,参与打新的基金表现相较于未参与基金高1%以上。

如何参与科创板打新?

报价策略:按照投价区间的66.99%~67.25%分位报价的中签概率最高

结论上,投价区间可作为网下投资者询价过程中报价的重要参考依据,按照投价区间的66.99%~67.25%分位报价的中签概率最高。具体测算方法,首先,统计首批科创板的每只新股的有效报价下限分位数和上限分位数;其次,取有限报价区间下限的最大值,以及有效报价区间上限的最小值;最后,剔除异常值扰动(航天宏图和心脉医疗),得出按照投价区间的66.99%~67.25%分位报价的中签概率最高。

卖出策略:科创板打新资金大概率倾向于在上市首日卖出

在分析科创板卖出策略时,我们的分析方法主要是借鉴创业板的经验规律。就客观卖出规律而言,基于换手率变化,上市首日或是打新资金的集中卖出时间。进一步分析创业板新股上市后的走势规律,结合2009至2012年的新股样本,就上市当日开盘价卖出的收益率来看,算术均值、中位数、最大值和最小值分别为32%、27%、152%、-14%。

此外,有以下两点值得关注:其一,创业板首批新股溢价率最高;其二,就新股上市后的短期波动而言,首日相较于后续几个交易日收益率更高。

结合创业板历史,就科创板的卖出策略而言,我们认为:

其一,结合打新资金的风险偏好,科创板打新资金或倾向于在上市首日卖出,这点已被传统新股和科创板首批公司所验证;

其二,预计科创板后续批次新股上市后的溢价率,相较于首批25家新股大概率明显回落;其三,预计科创板后续批次新股上市后的短期表现跟大盘波动呈较强相关性。

风险提示:科创板后续新股上市股价发生较大波动,涨幅不及预期;科创板后续新股无法匹配经济转型的时代背景。

正文:

1. 前言:为什么重视科创板?

这是我们针对科创板系列报告的第一篇。之所以重视科创板,核心原因在于其行业结构顺应经济转型带来的时代贝塔。

与市场主流观点有所不同,我们认为产业趋势是决定市场趋势的根本。回顾2007和2015两轮经典牛市,宏观环境相差极大,但本质上是主导产业崛起带来的牛市,即2007年的重工业和2013年的互联网+。站在当前,5G提速有望掀起新一轮主导产业崛起,设备先行,应用其次。这也是,2019年以来5G、半导体和云计算等科技股强势的根本原因。

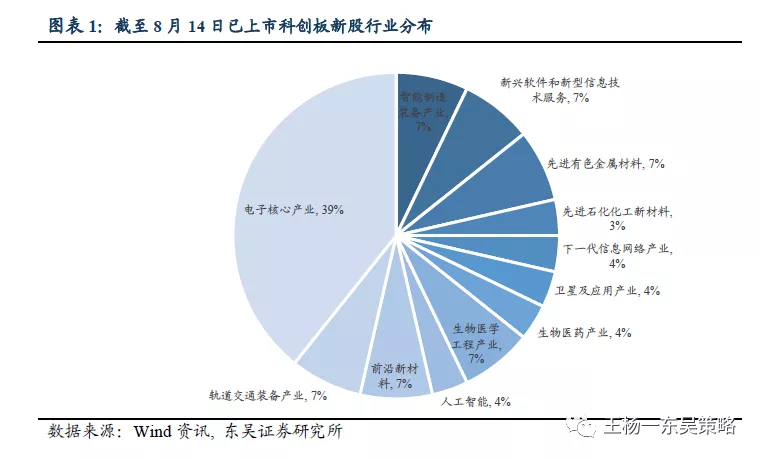

结合科创板的行业特征,即“重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合”,相较于传统新股,科创板的行业分布更进一步地顺应了经济转型的时代背景。

基于此,拉长时间维度,科创板最核心的投资价值在于,其行业结构顺应经济转型所带来的高成长,未来有望成为诞生优质成长股的新沃土。

因此,科创板是我们高度重视的研究方向,后续将推出系列报告。作为系列报告第一篇,本篇聚焦于打新,核心内容包括,“为何关注科创板打新”和“如何参与科创板打新”。

2. 为何聚焦科创板打新?

2.1. 打新收益增厚空间颇丰

基金在首批科创板打新中的收益增厚可达0.23%~5.00%,基金规模越小,增厚幅度越明显。第一批25家上市的科创板企业共募集资金370.18亿元,其中基金获配金额133.77亿元(剔除战略配售基金以及基金规模小于6000万元的基金)。根据不同的基金规模区间划分,按照上市后3天的开/收盘涨幅分情形测算,可以发现:

1)基金打新收益增厚颇丰,整体在0.23%~5.00%之间,上市当天开盘卖出策略下打新平均收益达到0.31%~4.89%;2)基金规模在0.6~2亿元最优,随着基金规模的扩大,收益增厚会被大幅摊薄。

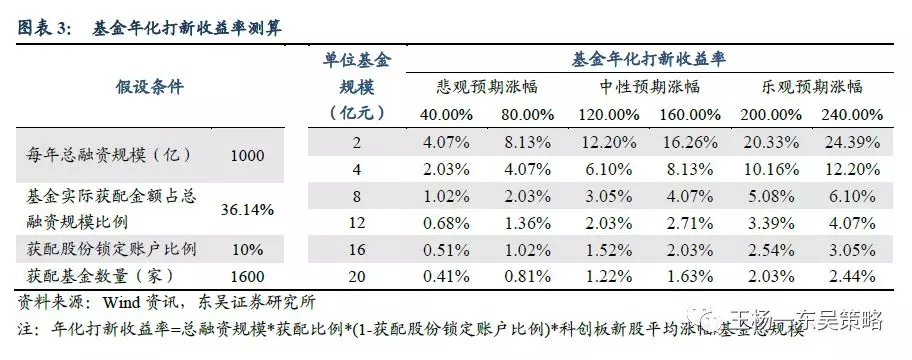

根据首批科创板回报表现,测算出基金的年化打新收益率可达1.22%~16.26%。假设科创板的全年融资规模为1000亿元,基金实际获配金额占总融资规模比例沿用首批上市公司的计算结果36.14%,获配股份锁定账户比例为10%,获配基金数量约为1600家。

分情形测算发现,在新股涨幅120%~160%的中性预期下,基金年化打新收益率1.22%~16.26%区间内,单位基金规模2亿元内回报最优。

2.2. 参与打新基金净值增长率更佳

从基金自身的净值增长率来看,参与打新的基金表现相较于未参与基金高1%以上。根据测算,科创板上市当天、两日、三日、一周、两周,各类型参与打新基金的累计基金净值增长率与未打新基金之差为1.39%、1.38%、1.47%、1.74%、1.61%,首日增幅最为明显。

3. 如何参与科创板打新?

3.1. 科创板打新规则

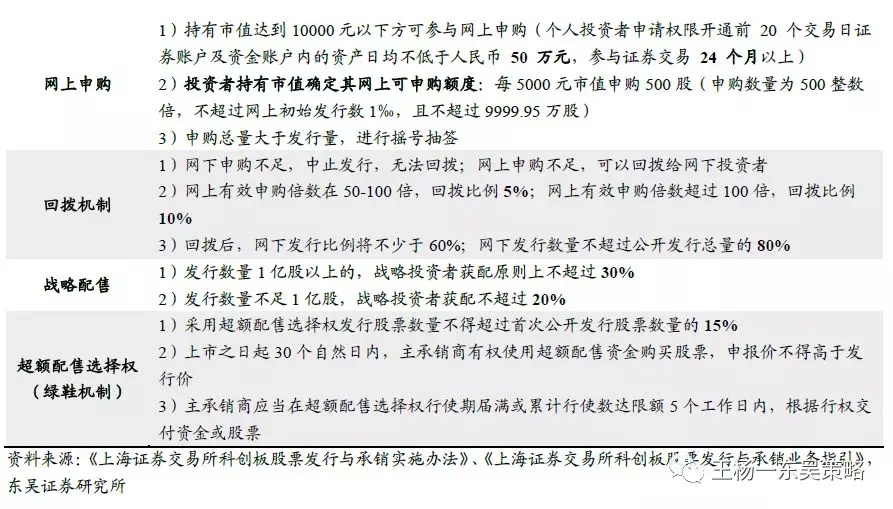

科创板新股发行承销制度安排方面,新股发行总的思路是价格、规模、节奏等坚持市场化导向,询价、定价、配售等环节由机构投资者主导。具体看来科创板打新制度主要有如下特征:

(1)取消了直接定价方式,采用市场化询价机制,能够打破23倍市盈率限制;

(2)新股配售向网下配售及专业机构投资者倾斜。相较于沪市主板,科创板网下初始发行比例提高10%,同时要求回拨后网下发行比例在60%~80%之内;在询价方面,询价对象为证券、基金、信托等7类专业机构投资者,不包括个人投资者和一般法人。

(3)放宽“超额配售选择权”(“绿鞋”机制)的限制,不局限于发行股票的数量在4亿股以上的公司。

(4)其他相关交易机制:新股上市的前5个交易日不设涨跌幅限制;每日涨跌幅限制提高到20%;自上市首日可以作为融资融券标的。

3.2. 科创板打新策略

关于科创板打新策略,我们分为报价策略和卖出策略两块,结论上,就报价策略而言,按照投价区间的66.99%~67.25%分位报价的中签概率最高;就卖出策略而言,科创板打新资金或倾向于在上市首日卖出。

3.2.1. 报价策略

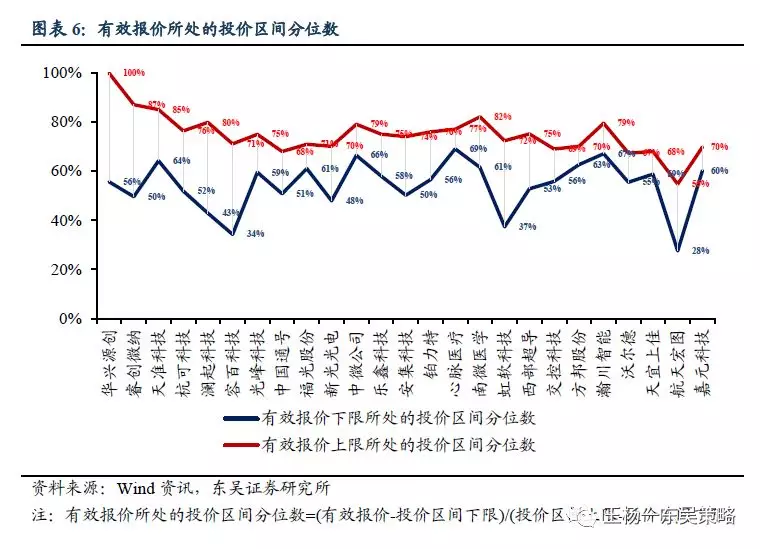

科创板报价策略:结论上,投价区间可作为网下投资者询价过程中报价的重要参考依据,按照投价区间的66.99%~67.25%分位报价的中签概率最高。

投价区间可作为网下投资者询价过程中报价的重要参考依据。首批科创板初步询价得到的有效报价范围大体处于投价区间的55%~75%分位,且有效报价区间宽度相对收敛,第一家申购的华兴源创有效报价区间宽度44.25%,至首批最后一家嘉元科技有效报价区间宽度仅为9.59%。

按照投价区间的66.99%~67.25%分位报价的中签概率最高。具体测算方法,首先,统计首批科创板的每只新股的有效报价下限分位数和上限分位数;其次,取有限报价区间下限的最大值,以及有效报价区间上限的最小值;最后,剔除异常值扰动(航天宏图和心脉医疗),得出按照投价区间的66.99%~67.25%分位报价的中签概率最高。

3.2.2 卖出策略

在分析科创板卖出策略时,我们的分析方法主要是借鉴创业板的经验规律。

在统计样本上,基于2013年第四次新股发行制度改革,我们以2013年之前的创业板新股为样本。具体来看,2013年11 月,证监会发布《关于进一步推进新股发行体制改革的意见》,开启第四次新股发行体制改革,新规在市盈率与超募等问题上作了更为严格的限制,之后新股首发市盈率基本稳定在23左右。

复盘创业板历史不难看出,就客观卖出规律而言,基于换手率变化,上市首日或是打新资金的集中卖出时间。

进一步分析创业板新股上市后的走势规律,结合2009至2012年的新股样本,就上市当日开盘价卖出的收益率来看,算术均值、中位数、最大值和最小值分别为32%、27%、152%、-14%。此外,有以下两点值得关注:

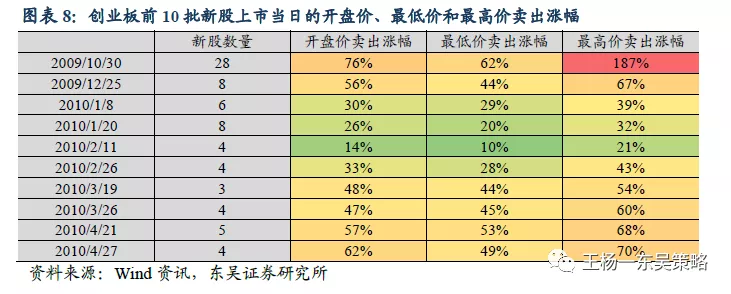

其一,创业板首批新股溢价率最高。以上市首日开盘价卖出为统计口径,创业板首批28家新股相较于首发价格的收益率为76%,而第二批至第十批新股的收益率分别为56%、30%、26%、14%、33%、48%、47%、57%、62%,进一步结合后续新股上市首日表现,可以发现,首批新股打新收益率最高,第三批至第五批逐渐下降,而后跟随大盘表现而波动。

其二,就新股上市后的短期波动而言,首日相较于后续几个交易日收益率更高。数据上看,创业板新股上市后,以各交易日卖出价相较于首发价的涨幅为统计口径,上市第1日至第5日的收益率中位数分别为27%、24%、22%、22%、22%,算术均值分别为32%、31%、31%、30%、30%。

结合创业板历史,就科创板的卖出策略而言,其一,结合打新资金的风险偏好,科创板打新资金或倾向于在上市首日卖出,这点已被传统新股和科创板首批公司所验证;

其二,预计科创板后续批次新股上市后的溢价率,相较于首批25家新股大概率明显回落;其三,预计科创板后续批次新股上市后的短期表现跟大盘波动呈较强相关性。

4. 风险提示

科创板后续新股上市股价发生较大波动,涨幅不及预期;科创板后续新股无法匹配经济转型的时代背景。