MLCC产业链分析

片式多层陶瓷电容器(MLCC),由内电极、陶瓷层和端电极三部分组成,其介质材料与内电极以错位的方式堆叠,然后经过高温烧结烧制成形,再在芯片的两端封上金属层,得到了一个类似于独石的结构体,故MLCC也常被称为“独石电容器”。

MLCC拥有体积小、比容大、寿命长、高频使用时损失率低、可靠性高等优点,在信息产品讲求轻、薄、小的发展趋势及表面贴装技术(SMT)应用日益普及的市场环境下,发展前景良好。

MLCC产业链上游主要是二氧化钛、氢氧化钡等化工原料;中游为MLCC电子陶瓷材料等生产MLCC的主要原料;下游则为终端消费领域,包括消费电子、通讯、汽车等。

MLCC市场规模情况

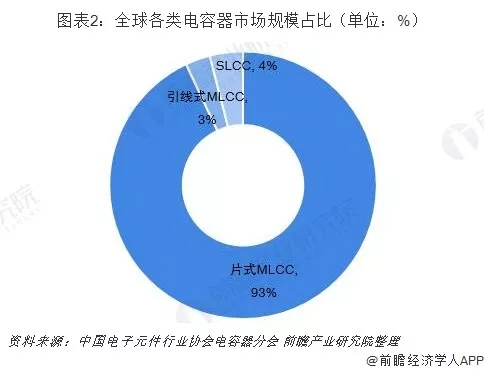

多层陶瓷电容器(MLCC)市场规模占比超9成

陶瓷电容是最主要的电容产品类型,大约占电容市场份额的56%。其优势在于体积小、高频特性好、寿命长、电压范围大。陶瓷电容器可以分为单层陶瓷电容器(SLCC)、多层陶瓷电容器(MLCC)和引线式多层陶瓷电容。多层陶瓷电容器具有耐高压、耐高温、体积小、电容量范围宽等特点,在成本和性能上都占据优势,下游应用较为广泛,其市场规模占整个陶瓷电容器的93%,成为主要的陶瓷电容。

全球各类电容器市场规模占比统计情况

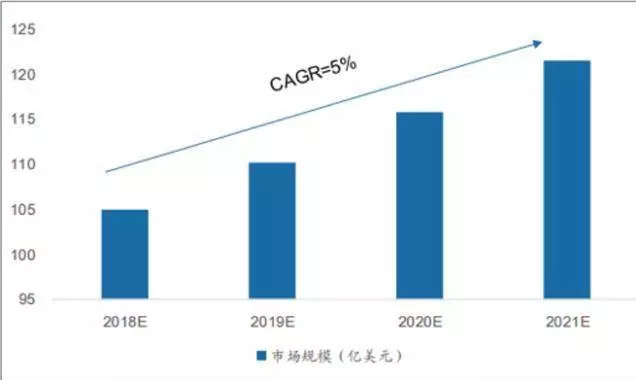

2021年全球MLCC市场规模将超120亿美元

电容器作为基础电子元器件,受益于信息技术和电子设备的快速发展,下游市场需求的扩张,市场需求量不断增加。但受到多年未大规模扩产,及日系厂商退出常规产能的影响,以MLCC为代表的被动器件价格自2017年以来不断上涨。

数据显示,2018年,全球MLCC市场规模约为105亿美元,到2021年市场规模将超过120亿美元,年复合增长率将达到5%。

2018-2021年全球MLCC市场规模预测

作为全球最大的消费电子制造国,中国市场对于MLCC需求增长更快。数据显示,2018年中国MLCC市场规模达到了约520亿人民币,而预计2021年中国MLCC市场规模将达到约630亿人民币,年复合增长率达到了7%,高于全球平均水平。

2018-2021年中国MLCC市场规模预测

MLCC市场竞争格局

日系厂商市占、产能优势明显

目前全球消费品MLCC主要供应商集中在日本、韩国等国家,日系厂商占有明显优势。其产品覆盖小尺寸低容、小尺寸高容、大尺寸低容和大尺寸高容四个领域。核心技术被京瓷、村田为代表的日、韩系企业掌握。

在全球前十大MLCC厂商中,有4家为日系厂商,这4家日系厂商全球市场销量占有率达到44%,主要原因在于日系厂商在尖端高容量产品、陶瓷粉末技术和产能规模上领先其他国家和地区。不过,近几年中国厂商不断实现技术突破,目前成功挤进全球前十名,比如华新科技、宇阳等,占全球市场的份额分别为9.8%和4.1%。

但从整体上来看,电容厂商分为三大梯队,第一梯队为日韩厂商,第二梯队为美国和中国台湾厂商,大陆厂商属于第三梯队。

2017年全球主要国家MLCC市场份额统计情况

2017年全球MLCC品牌竞争格局分析情况

从MLCC产能来看,村田、三星电机占据着绝对优势,村田更是以1000亿颗/月的MLCC产能引领全球MLCC市场发展。其次是国巨、太阳诱电、华新科技等月产能为300-450亿颗。常规性MLCC在过去多年竞争十分激烈,目前利润微薄,而高端的超小型MLCC和高容MLCC技术难度高、需求旺盛,可以提供较为丰厚的利润。虽然几大厂商都有很多常规MLCC产能,但高端MLCC产能因为对技术要求比较高,目前集中在日本厂商手中。

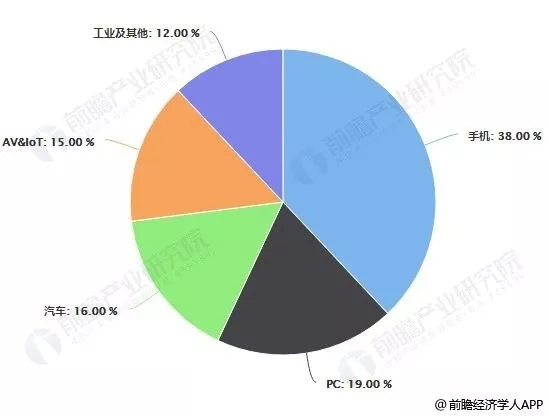

MLCC需求暴增

从下游竞争来看,消费电子占据着主要的消费量份额。目前笔记本电脑的单机MLCC用量约400-800颗;电视的单机MLCC用量约500-800颗;普通4G的单机MLCC用量约300-400颗;iPhone 6的MLCC用量为785颗,iPhone 7的MLCC用量为890颗,iPhoneX的MLCC用量达到1000-1100颗,且以超小型为主;LTE手机的MLCC用量约300-500颗,LTE-advanced手机的MLCC用量约550-900颗,单机用量提升80%以上。

未来5G通信将大大拉动MLCC用量,5G手机的MLCC需求量预计比4G手机增长50-200%。此外,在更新换代的浪潮下,各手机品牌均在推出创新产品,无线充电、全面屏、多摄像头等功能也增加了对MLCC的需求。

但近年来,汽车领域也有追上来的气势。在汽车电子市场,新能源汽车的增长也带来了大量新增的MLCC需求。例如普通燃油车MLCC的平均用量为3000颗,混合动力和插电式混合动力车所需的数量约为12000颗,纯电动汽车所需的数量约为18000颗。纯电动汽车所需的MLCC数量大约是传统内燃车的六倍。新能源汽车渗透率的提高,为车用MLCC产品提供了广阔的发展空间。

全球MLCC行业下游应用领域占比统计情况

厂商扩产“不手软”

近年来,全球MLCC市场持续处于供不应求状态,价格持续上涨。早年间MLCC的价格持续下降,而市场规模却并未增长,厂商谨慎扩产。随着MLCC市场景气度提升,2018年被动元器件巨头开始新增MLCC产能,新产线的投产时间集中在2019年末至2021年之间。以日韩系厂商为例,村田、太阳诱电、TDK、三星电机在2016、2017年均未对MLCC做扩产计划,受MLCC市场景气度影响,2018年纷纷对外公布扩产计划。

除了这四家原厂之外,还有风华高科、国巨、京瓷以及村田均有相应的扩产计划。新产线的投产时间集中在2019年末至2021年之间。其中,日韩系厂商更关注的是智能手机和汽车用高端MLCC(贴片电容)产品。

全球主要MLCC厂商扩产情况

发展趋势:小型化及大容量化

小型化及薄型化

随着用户对移动电子设备“轻薄化”的热衷,作为通用元件的MLCC,“小型化”已经成为必然趋势。手机、手提电脑、游戏机、液晶电视等家用电器的多功能化、小型化,对电容、电感、电阻、接插件等元件也提出了更高的要求。

低ESL/ESR和大容量化

对应PC、手机等终端机的小型轻量化、多功能化发展趋势,除了高密度贴片的要求以外,为了满足电子回路的高性能、多功能,LSI的工作频率越来越高,这对于低阻抗电源供给也提出了更高的要求。

对于手机等移动类电子终端设备,为了使充电电池使用时间更长,驱动电压会越来越低,同时为了防止设备的误动作,EMC对策也变得越来越重要,市场对于能够在宽频(MHz-GHz)使用的低阻抗低感抗ESR/ESL、小尺寸大容量MLCC的需求变得更为迫切。