寒武纪上市首日:开盘即破千亿市值 但这点隐忧不可忽视

寒武纪上市首日:开盘即破千亿市值 但这点隐忧不可忽视《科创板日报》(上海,研究员 何律衡)讯,周一(7月20日),国内AI芯片第一股寒武纪正式登陆科创板,开盘涨幅即超250%,市值随之突破1000亿元大关。

作为国内AI芯片独角兽,寒武纪早在“登科”之前,就已颇受资本市场关注。去年11月,寒武纪发布首款边缘端AI芯片思元220,实现云-边-端完整智能芯片产品线。

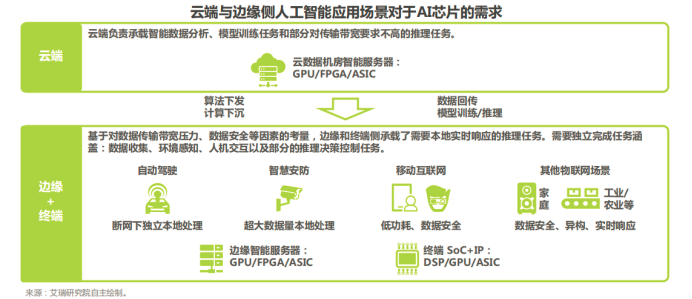

根据艾瑞咨询在去年发布的AI芯片行业研究报告中作出的分类,所谓云-边-端即指AI芯片在三个主要场景的应用:云端(云计算)、边缘端(边缘计算)、终端(智能手机等)。

在呈现形式上,AI芯片产品根据应用场景的变化也有所不同:在服务器产品中,AI芯片被设计成计算板卡,通过主板上的PCIE接口与CPU相连;而在终端设备中,由于面积、功耗成本等条件限制,AI芯片需要以IP形式被整合进SoC系统级芯片,主要实现终端对计算力要求较低的AI推断任务。

公开信息显示,寒武纪于2016年推出首个商用深度学习处理器寒武纪1A,随后逐步完善终端IP处理器系列,紧接着推出云端芯片思元100,端云一体战略稳步地推进,去年11月思元220的问世,标志着寒武纪已经具备了从云端(思元100、思元270芯片)、边缘端(思元220芯片)到终端(寒武纪1A、1H、1M处理器IP)完整的智能芯片产品线。

上市背后隐忧浮现

不过,从实现完整产品线到从科创板上市,在不到一年的时间里,曾经受到热捧的寒武纪却一度因其核心业务客户集中度过高、盈利能力等备受质疑,而这份质疑,自其发布招股书披露业绩及财务状况的一刻,到达了顶峰。

招股书显示,寒武纪目前的核心业务主要来自于终端智能处理器的IP授权,第二、三大业务则分别为云端智能芯片及加速卡业务、智能计算集群系统业务,而以思元220芯片为代表产品的边缘端业务,则因于2019年底才推出,故而在报告期内尚未产生收入。

在这其中,终端智能处理器的IP授权业务收入,在报告期内分别占到总体收入的98.95%、99.69%以及15.49%。其中来自对华为海思终端智能处理器IP授权业务的金额占到总体IP授权业务的100%、97.94%以及92.56%。

更令人深思的是,寒武纪在招股书中指出,2019年该业务较上年下滑41.23%,系华为海思选择自研终端智能芯片所致,并明确表示,公司与华为海思未达成新的合作,并且短期内难以开发同等业务体量的大客户,因此预计2020年公司该业务将继续下滑。

公司第二、三大业务面临着相似的窘境。根据招股书,2019年公司云端智能芯片及加速卡业务的收入为7888.24万元,关联方中科曙光的相关销售额占到了总体的80.94%,其他非关联方客户为江苏恒瑞通、浪潮以及金山云共计销售占比不到20%;智能计算集群系统也主要来源于与珠海市横琴新区管理委员会商务局、西安沣东仪享科技服务公司合作的项目。

资本市场态度两极分化

在这样的现实面前,资本市场对寒武纪的态度也逐渐分化。根据《科创板日报》此前报道,资深投行人士王骥跃向《科创板日报》记者表示,他认为寒武纪具有先发优势,但没有绝对领先优势。

根据《科创板日报》整理,就目前来看,除寒武纪之外,提供终端智能处理器IP的厂商还有英国的ARM、以色列的CEVA以及美国的Cadence等,高通、联发科也都先后推出了自主研发的带有人工智能处理功能的SoC芯片。而在云端智能计算市场和边缘智能计算市场,英伟达占据绝对的优势地位。

但深圳某家创投机构的合伙人王建(化名)在接受《科创板日报》采访时也表示,仅就寒武纪这家公司本身所做的业务而言,是具备价值和意义的,在一定程度上也填补了国内的空白。但如果从投资的角度看,早期、中后期投资人乃至二级市场投资人对这个标的会有不同的解读。

“可能短期来看,它的财务状况不是那么乐观,但从中长期的角度来看,如果它真正能想出好的解决方案,保不齐就是一匹黑马。”