拼多多成机构新宠 升至高瓴、景林第一大重仓 阿里却遭高瓴清仓

拼多多成机构新宠 升至高瓴、景林第一大重仓 阿里却遭高瓴清仓《科创板日报》(上海,研究员 王梦雅)讯,当地时间周五,多家机构向美国SEC提交了截至四季度末的美股持仓情况,中概股拼多多成为了众多知名机构的新宠。

高瓴资本增持拼多多2.3万股(季度末总持仓1023万股),由于公司股价本身的优异表现上升至基金第一大重仓的位置,前一季度拼多多仓位占基金总市值比重仅为5.73%;景林资产增仓拼多多311.5万股,持仓达到640万股,持仓市值占总仓位比重高达26.13%;桥水基金增持拼多多32.72万股,持仓达到142万股,进入前十大持仓股。

图|高瓴Q4持仓前十大重仓股,来源:SEC、财联社

图|景林资产Q4持仓前十大重仓股,来源:SEC、财联社

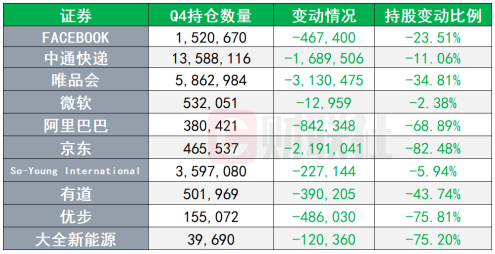

与此同时,阿里却遭高瓴资本清仓,并退出景林资产前十大持仓。

图|高瓴资本Q4前五大减仓股,来源:Whalewisdom、财联社

景林资产Q4减仓个股,来源:Whalewisdom、财联社

拼多多股价与业绩齐升

事实上,拼多多自2020年Q3季度以来,股价便一路上扬,总涨幅达121.04%。而阿里巴巴美股从2020年11月股价下挫,调整幅度最高近30%。

图|拼多多股价走势图

机构纷纷看好拼多多,与其三季度亮眼业绩不无关系。

2020年Q3,拼多多实现营业收入142.10亿元,同比增长89%,实现归属股东的NON-GAAP净利润为4.66亿元,单季度首次实现盈利。公司收入与利润均超预。截至2020 Q3拼多多过去12个月GMV为14576亿元,同比增长73.5%,增速超预期。

相比之下,阿里巴巴增速略显疲态,收入、GMV、年活跃买家增速均不及拼多多。

阿里三季度收入同比增速为30.3%,增速较上季度环比回落3.5%。三季度天猫GMV、拼多多GMV同比增速分别为21%、27.4%。Q3阿里、拼多多年活跃买家量分别达到7.6亿、7.3亿,同比分别增长了9%、36%。

与淘宝展开差异化竞争

东吴证券在研报中指出,拼多多起家所掌握的是被淘系抛弃的低价产品供应链,与淘系是完全差异化竞争。其表示,公司早期就已经展现出了远高于其他平台的用户购买频次,因此,拼多多在早期就不存在品类扩充的难题。

传统的诸如淘宝、京东之类的电商平台多是消费者基于自己的需求去寻找商品,是一种搜索行为,即“人找货”。但是拼多多最初的商业逻辑却是“货找人”,即在平台(微信)已经具有非常大流量的基础上,通过精选少数几款SKU来对接这些流量的潜在需求,从而实现商品的销售。这种新的商业思路开发了当时搜索型电商触及不到的低线城市用户,使拼多多具备了发展壮大的条件。

东吴证券认为,这种推荐逻辑直接降低了用户购买商品的使用门槛,从而挖掘起了低线城市的用户蓝海,培养了之前电商平台未触达人群的使用习惯。

机构看好,上涨空间可观

拼多多成立五年,年活跃用户数达到6.8亿,电商市占率超10%,与阿里、京东形成“一超两强”的局面。

国信证券在研报中表示,拼多多依托其“社交裂变+低价爆款”的商业模式,从前期流量为王、提质扩容的两个阶段步入“增粘性,固优势”阶段,公司基本盘不断稳固,用户规模逼近阿里巴巴且未来2-3个季度内有望超越阿里。

同时公司加码社区团购,剑指万亿生鲜市场,巩固生鲜、日百等优势品类;持续推进“百亿补贴”,深化全民“性价比”印象。

短期来看,公司仍通过深化社交建设及持续推出“高性价比”产品发展用户数量以及用户流量进而巩固其用户基本盘。中期重点主要是社区团购巩固优势生鲜、日百品类以及通过新品牌计划扩展新的优势品类,形成品类基本盘,形成平台“高性价比”的标签。长期方面,公司商业模式在效率上领先,基于用户和品类基本盘形成良性循环。

国信证券预计到2022年,拼多多的GMV规模有望达到2.8-3.0万亿。