又一轨交龙头拟赴科创板上市 产品技术价值成问询重点 第一大股东“婉拒”实控人身份

又一轨交龙头拟赴科创板上市 产品技术价值成问询重点 第一大股东“婉拒”实控人身份《科创板日报》(北京,记者 郭辉)讯,轨交领域环境噪声与振动污染防治的综合服务商——北京九州一轨环境科技股份有限公司(下称“九州一轨”),于日前完成了赴科创板上市的第二轮问询回复。

九州一轨系于2010年为推动“阻尼钢弹簧浮置板道床隔振系统”科技成果转化而设立,主要业务是定制化的轨道减振降噪综合治理方案。目前,其拥有可形成主营业务收入的发明专利16项。

公司方面表示,九州一轨突破了外资产品的专利壁垒,打破外资公司阻尼钢弹簧隔振产品在城市轨道交通领域的技术和市场垄断,产品和服务已经应用于北京、上海、深圳等30余个城市的80余条线路的轨道交通项目建设。

不过从上交所的两轮问询来看,九州一轨主营业务的科创属性、市场空间等,均为监管的关注重点。此外九州一轨无实控人、无控股股东,公司经营管理系统的稳定性亦受到监管关注。

外购部件“技术参数”为核心技术

地铁线路建设具有减振降噪的需求,除了需要降低对沿线居民噪声和震动的影响,线路本身也需要减震来延长使用寿命。

九州一轨介绍,地铁轨道的减振降噪功能实现,主要是依靠公司提供的钢弹簧浮置道床减振系统、预制式钢弹簧浮置板等产品构筑一个具有较低固有频率的“质量-弹簧-阻尼隔振系统”。

为此,九州一轨需要外购弹簧、预制短板、减振垫等零部件。在2020年度,其外购的材料及服务费用高达1.5亿元。

外采的零部件中,是否涉及公司产品的核心部件或核心功能?公司产品的技术价值几何?九州一轨方面回应称,实现产品核心功能的技术关键是“产品的系统性整体专项设计”。其中,业务实施过程中核心的整体方案设计、核心生产环节由公司自主完成,而其他低附加值、工艺简单的生产环节则会委外加工。

据问询回复,九州一轨会针对不同地域、不同工况及客户具体需求等设计出不同参数要求的钢弹簧、减振垫,而后由第三方生产企业根据公司指定的技术参数予以定制化生产,指标要求包括了材质选择、配合尺寸、结构参数、力学性能等。

因而,九州一轨认为钢弹簧、减振垫的“核心技术”仍由公司掌握,体现在弹簧特种钢材挑选、减振垫材料配方选择、突破常规极限的簧结构设计、技术参数把控、力学性能指标的优化等整体设计研发过程中。

值得注意的是,上述技术参数的研发过程虽由九州一轨一方把控,但在生产环节,数据成果最终会向供应商传达并执行,不可避免会涉及到技术参数的保护工作。九州一轨选择与弹簧生产商签订保密条款,比如约定了未经公司的授权和许可,弹簧生产商不得向第三方传递设计及生产工艺要素。

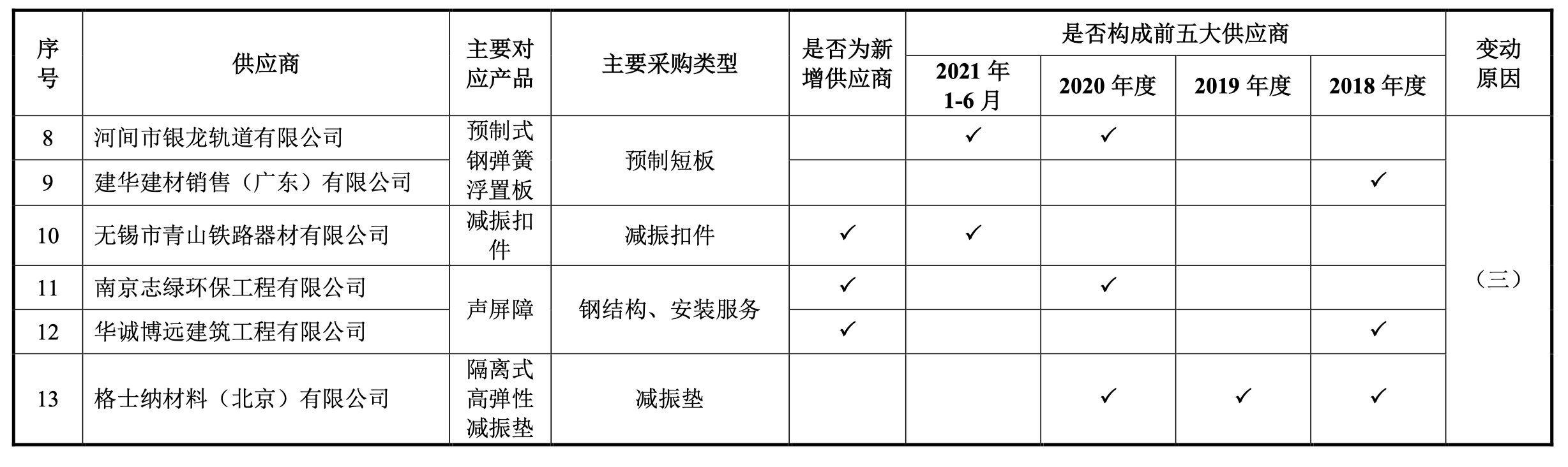

截至目前,九州一轨弹簧供应商较为稳固,但由于原材料采购、委外加工规模增长,以及技术工艺与项目需求变更等因素,整体来看报告期内公司前五大供应商变动较大。

图|问询回复所示供应商变动情况

报告期内,九州一轨主营业务毛利率分别为51.32%、49.26%和43.11%,针对主营业务毛利率的下降,公司解释称主要受到了减振降噪产品在城市轨道交通细分领域内市场竞争加剧的影响。据最新数据,2021年上半年公司毛利率回升至49.34%。

公司无实控人

此次IPO,九州一轨拟募资约6.57亿元。其中,噪声与振动综合控制产研基地建设项目计划投入2.79亿元、城轨基础设施智慧运维技术与装备研发及产业化项目1.43亿元、营销及服务网络建设项目3475万元,以及补充运营资金2亿元。此外,项目建设用资中的7200万元将用于公司购置1600平米的办公楼。

2010年,九州一轨由劳保所、北科创投等7方共同出资成立。据招股书披露,京投公司、广州轨交、国奥时代、劳保所、曹卫东、展腾投资为现九州一轨持股5%以上股东,分别持股22.18%、11.00%、7.51%、7.02%、5.10%、5.51%。

值得注意的是,报告期内,总体来看九州一轨股权结构较为分散,不存在控股股东和实际控制人。在两轮问询中,上交所均要求发行人保荐机构、律师就此认定,参照《上海证券交易所科创板股票发行上市审核问答(二)》等条款以及公司实际运营管理情况进行再确认。

上述几家股东中,京投公司、劳保所为国有股东,私募基金广州轨交的普通合伙人为国有实际控制企业。2019 年初至2020年7月,京投公司及其控制的基石仲盈合计持股比例为26.86%,但在2019年2月之前,这一比例曾达到 39.24%。

据《审核问答(二)》第五条,若发行人股权较为分散但存在单一股东控制比例达到30%的情形的,若无相反的证据,原则上应将该股东认定为控股股东或实际控制人。

不过据称,京投公司一直把九州一轨当作参股公司管理,并不想谋求后者的控制权。于是在2019年,京投公司控制的基石创业恰逢其基金即将到期和现金管理的需要,选择将其所持有的九州一轨 1,097.561 万元出资以 11.86 元 /注册资本的价格转让给广州轨交。

从公司董事会构成来看,目前除独立董事外,包括九州一轨董事长任宇航在内的两名成员均由京投公司提名,其余董事则各有一名来自股东国奥时代、广州轨交、劳保所、越秀投资的提名。最近两年内,任何单一股东均未提名半数以上董事,九州一轨任何单一股东均无法控制半数以上董事会成员的选任。

一名从事企业IPO业务的律师对《科创板日报》记者表示,早前监管对无实控人的企业上市审核较为严格,不过近几年态度有所转变。以科创板为例,有越来越多无实控人的企业完成了上市、募资,包括中芯国际、澜起科技、中微公司、复旦张江、芯原股份等知名公司。

据介绍,无实控人企业更需要公司具备较为完善的经营管理体系,保证稳定运行和科学决策。从两轮问询来看,中介机构核查事宜也以股东协议及其他安排,以及股东大会、董事会、公司经营管理等实际运作情况为主。

在九州一轨2020年7月及2020年9月的增资中,京投公司、广州轨交、劳保所、基石仲盈等股东未同比例增资,但均在股东大会表决中投赞成票。经律师核查,两次增资均经过了国有股东的确认,符合当时有效的国有资产监管法 律法规及内部规定,国有股东及广州轨交、基石仲盈未同比例增资不存在程序瑕疵,也不存在纠纷或潜在纠纷。