西南交通大学博士创业 诺比侃再冲港股 博将资本是首轮投资人|IPO直通车

西南交通大学博士创业 诺比侃再冲港股 博将资本是首轮投资人|IPO直通车编者按:在资本市场的浪潮中,首次公开募股(IPO)一直备受瞩目,它是企业发展的关键里程碑,也是投资者关注的焦点。

自2025年3月开始,由财联社与《科创板日报》联合出品的创投日报正式开启“IPO直通车”栏目,我们将对话企业创始人、天使创投人,为您全方位呈现IPO的台前幕后;我们将搭乘“直通车”,深入企业、奔赴路演现场,第一时间为您带来最鲜活的IPO进展、最专业的解读分析。

不管您是企业家、投资者,还是资本市场的关注者,“IPO直通车”将是您洞悉IPO市场的重要窗口,共同见证资本市场的风云变幻 。

《科创板日报》5月18日(记者 陈美)近日,来自四川成都的诺比侃人工智能科技(成都)股份有限公司(简称,诺比侃),再次递交港股招股书。《科创板日报》记者注意到,这是继其于2024年11月递表失效后的再一次申请,同时该公司曾于2023年启动科创板IPO辅导,但于2024年撤回备案。

招股书显示,诺比侃专注于人工智能技术和数字孪生等先进技术,在AI+交通、AI+能源及AI+城市治理等领域的产业化应用,主要提供基于全面的AI行业模型的软硬一体化解决方案。

此次递交招股书,诺比侃计划募资资金用于核心技术的继续研究,包括交通、能源、城市治理等行业模型迭代、核心技术迭代、智能硬件迭代等。

西南交通大学博士创业,博将资本是首笔投资人

追溯诺比侃的发展历程,廖峪为公司创始人。截至IPO时,廖峪合计持股40.81%,其中直接持股占比36.09%。

履历显示,廖峪拥有四川大学软件工程硕士学位、西南交通大学工程博士学位,为高级工程师职称。

在创立诺比侃之前,廖峪曾任职于成都锐之狮科技有限公司,之后在成都布露思视讯科技有限公司,但在2009年2月又回到成都锐之狮科技。2015年,廖峪正式开启创业之路,在创办诺比侃的过程中,负责公司整体管理、策略规划及重大决策。

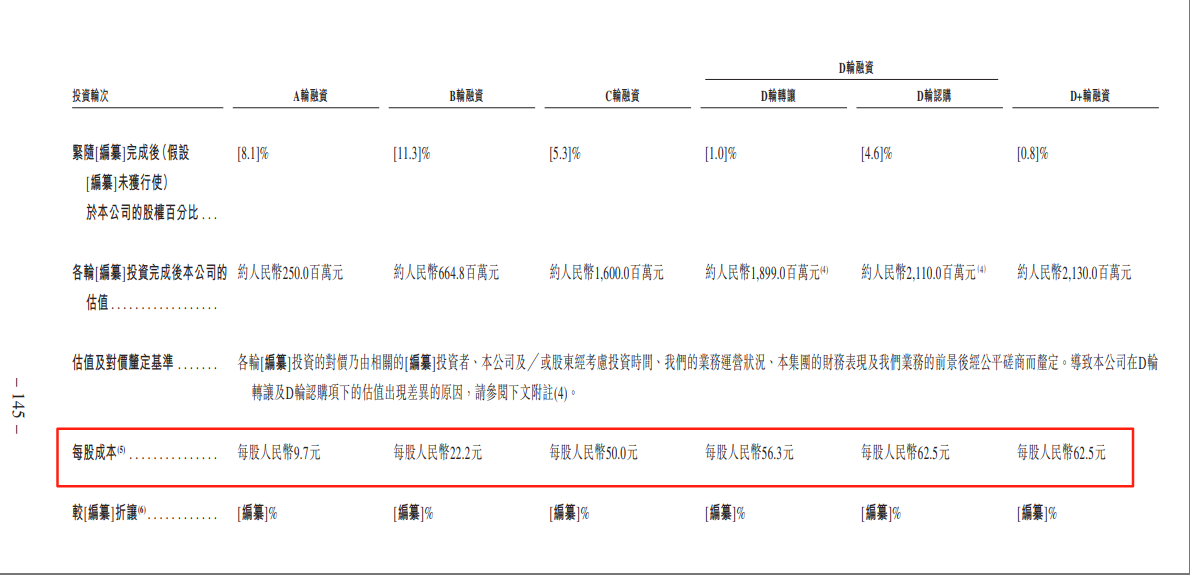

廖峪在创立诺比侃4年后,诺比侃于2019年获得博将资本旗下基金的A轮融资,这是公司首笔外部融资。2019年11月,博将资本旗下基金入股诺比侃A轮融资,彼时估值为2.5亿元,交易对价为3000万元,每股成本为9.7元。

之后,博将资本连续加码,在2022年3月、2022年12月的B、C轮融资中持续出手。对应的诺比侃估值也从最初的2.5亿元攀升至16亿元。到2024年时,诺比侃完成两轮D轮、D+轮融资,其中成渝基金、成都武发等成为D轮融资中的投资人之一。截至IPO前,诺比侃估值已达21.3亿元,最后一轮融资每股成本为62.5元。

股权穿透显示,成渝基金、成都武发均为国资系背景基金。其中,成渝基金的LP包括成都梧桐树和重庆江津,前者持股54.8%,后者持股35.0%;成都武发则由成都创新投资,及成都武发产业股权投资基金合伙企业(有限合伙)出资,持股比例分别为51%及49%。进一步穿透发现,成都创新投资由成都市国资委控制,武发产业则由成都市武侯区国资委100%持股。

此外,从账面投资回报看,粗略计算,作为第一笔融资的投资人,博将资本已实现5多倍回报。

AI+交通板块最“赚钱”

作为AI应用类公司,近年来诺比侃业务也得到发展。招股书显示,2022-2024年,诺比侃营收分别是2.53亿元、3.64亿元、4.03亿元,净利润分别为6316.1万元、8856.6万元、1.15亿元。

从业务结构看,AI+交通板块最“赚钱”。《科创板日报》记者在招股书中留意到,从毛利率角度看,诺比侃的AI+交通业务是最挣钱的板块,2024年的毛利率高达70.9%,而AI+能源和AI+城市治理的毛利率分别是49.6%和12.3%。

对于AI+交通板块高毛利率的原因,诺比侃在招股书中表示,主要是因为AI+交通板块提供软硬件一体化解决方案涉及的硬件主导采购成本,与AI+能源及AI+城市治理业务相比相对较低。

“特别是AI+交通中的AI+轨道交通业务的产品成熟度相对较高,硬件相关组件与产品组装所需的软件模块的结合,更加简单直接,而我们其他业务的采购通常为项目制和定制化,在采购的零部件和材料的数量和类型方面也更加复杂和多样化。”诺比侃表示道。

尽管细分业务较为赚钱,但以2023年营收计算,诺比侃在中国轨道交通行业AI+检测监测解决方案市场份额为1.3%,排名第七。而该行业第一名的市场份额仅为4%,这表明市场中没有占据绝对优势的企业。

一位投资人在接受《科创板日报》记者采访时表示,在AI+的产业化应用中,不同参与者专注领域不同,涵盖供电巡检、轨道检测及信号系统巡检等多个方面。“这种分散的格局意味着企业之间的竞争更加多元化,各企业需要在自身专注的细分领域不断提升技术和服务水平,以获取更多市场份额。”

“并且随着市场的发展,可能还会有新的参与者进入,包括科技初创企业、大型科技公司的相关业务拓展等,这将进一步加剧市场竞争的激烈程度。”该位投资人进一步谈到。

与此同时,《科创板日报》记者在招股书中也注意到,竞争激烈的同时,诺比侃也面临“收款慢”的情况。

在招股书中,诺比侃提到了公司面临与客户延期付款及违约有关的信贷风险。数据显示,2022-2024年,诺比侃贸易应收款项分别为1.76亿元、3.03亿元及4.74亿元,而贸易应收款项的损失拨备分别是2180万元、4990万元及6520万元。”

此前,诺比侃贸易应收款项平均周转天数大幅增加,已由2022年的192天增加至2023年的241天,并进一步增加至2024年的352天,这与行业内项目周期较长、结算流程复杂的特点密切相关。