钛合金棒材下游订单减少 金天钛业2025上半年净利降五成

钛合金棒材下游订单减少 金天钛业2025上半年净利降五成《科创板日报》8月30日讯(记者 吴旭光)受部分型号订单持续阶段性放缓影响,金天钛业整体经营业绩承压。

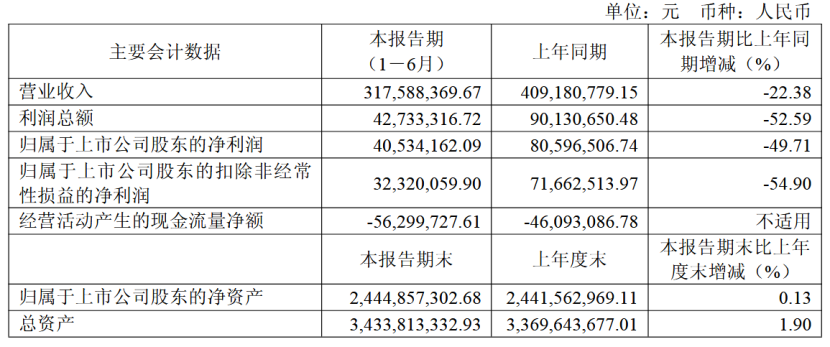

8月29日晚间,金天钛业发布财报显示,2025年上半年公司实现营业收入3.18亿元,同比下降22.38%;归母净利润0.41亿元,同比减少49.71%;扣非净利润0.32亿元,同比减少 54.90%;基本每股收益0.0876元/股,同比下降59.78%。

对于营收、净利下降,金天钛业表示,主要受下游部分市场订单阶段性调整影响,导致营业收入下降。

值得注意的是,金天钛业非经常性损益占比超10%,其中金额最高的两项分别为:委托他人投资或管理资产的损益795.84万元,以及计入当期损益的政府补助168.49万元。

需要注意的是,2025年上半年,金天钛业应收账款账面余额为10.02亿元,同比增加31.97%,占当期营收的比重为29.18%。

企业应收账款金额过高,意味着其坏账风险增加,后期资金链断裂的风险也将随之加大。

现金流方面,报告期内公司经营活动产生的现金流量净额为-5629.97万元,较上年同期的- 4609.31万元下降22.14%。

盈利能力方面,报告期内公司毛利率为34.32%,较2024年同期的39.12%下降4.8个百分点。

金天钛业主要从事高端钛及钛合金产品的研发、生产与销售,所处行业属于新材料产业中的先进有色金属材料之钛及钛合金制造业。

《科创板日报》记者注意到,金天钛业近年来业绩增速放缓。

2021年至2024年各期末,公司分别实现营收5.73亿元、7.01亿元、8.01亿元、8.08亿元,同比分别增长24.01%、22.41%、14.31%、0.91%;同期,分别实现归母净利润0.95 亿元、1.33亿元、1.47亿元、1.52亿元,同比分别增长275.49%、39.53%、11.08%、3.04%,增速呈现逐年大幅下降趋势。

营收分产品看,报告期内,金天钛业主营业务收入3.06亿元,占营业收入的比重为96.40%。公司主营高端钛及钛合金棒材、锻坯,为我国新型飞机、发动机、舰船制造提供关键材料。TC18、TB17、TC32等牌号产品已实现批量应用。其中TC32钛合金实现低成本中强高韧性能突破;产品结构持续优化,航空市场重大型号资格进一步扩充,向高端化、批量化方向发展。

报告期内,金天钛业研发投入合计3096.90万元,同比增长8.62%,占营业收入的比例为 9.75%,较上年同期提升2.78个百分点。

市场拓展方面,在航空领域,2025年上半年公司获得航空某重大型号装备供货资格,推出的TC32低成本中强高韧钛合金新产品,已在航空某战略新型号装备上实现应用并批量供货。

应收分地区来看,现阶段,公司收入全部来自内销,外销收入为0。海外市场拓展方面,公司积极布局民用航空国际市场,首次亮相巴黎航展,推动国际贸易战略合作,并承办第八届IASC国际航空价值链峰会落地湖南。

公司前十大流通股东变动较大。

报告期内,新进股东包括:基本养老保险基金二一零一组合、广发资产管理 (香港) 有限公司-绝对收益组合-04-R、刘俊芳、上海浦东发展银行股份有限公司-博时创新经济混合型证券投资基金、法国兴业银行、博时基金管理有限公司-社保基金划转三零零一组合、招商证券国际有限公司-客户资金、陈光海、赵能平。

退出股东包括:程威、狄国尧、中国建设银行股份有限公司-西部利得事件驱动股票型证券投资基金、高盛国际-自有资金、吴海松、张永琛、缪燕、李群、BARCLAYS BANK PLC。

二级市场表现方面,截至8月29日收盘,金天钛业股价报23.26元/股,下跌1.02%,总市值为107.58 亿元。