碳化硅衬底降价叠加研发投入增加 天岳先进2025上半年净利下降九成

碳化硅衬底降价叠加研发投入增加 天岳先进2025上半年净利下降九成《科创板日报》8月30日讯(记者 吴旭光)8月29日晚间,天岳先进2025年上半年业绩报。

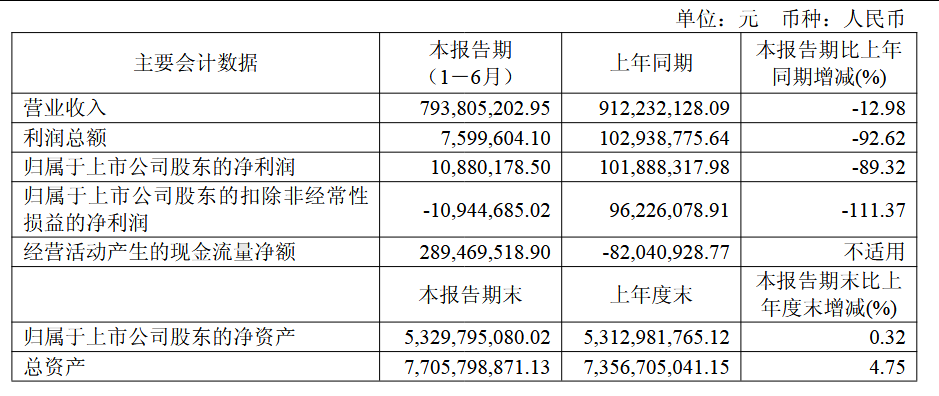

财报显示,2025年上半年公司实现营业收入7.94亿元,同比下降12.98%;归母净利润1088.02万元,同比下降89.32%;扣非净利润-1094.47万元,同比下降111.37%;基本每股收益为0.03元/股,较上年同期减少87.50%。

2025年上半年,天岳先进经营业务呈现较大波动。

天岳先进表示,报告期内,公司为持续提升碳化硅衬底材料在下游应用的渗透率、提高产品市场占有率,衬底销售价格同比下降;同时,公司加大对大尺寸衬底的研发投入,研发费用同比增加。

“未来公司可能面临碳化硅衬底价格下降的风险。若无法通过增加销量、降低成本或产品组合升级抵消价格下降的影响,将对公司财务表现及经营业绩产生不利影响。”天岳先进进一步提示。

单季度来看,公司2025年第二季度实现营业收入3.86亿元,同比下降20.6%;归母净利润236万元,同比下降95.8%;扣非归母净利润亏损1454万元,同比下降127.6%;每股收益为0.0055元。

报告期内,公司非经常性损益金额最高的两项分别为:非流动性资产处置损益1514.85万元,以及计入当期损益的政府补助655.20万元。

现金流方面,报告期内公司经营活动产生的现金流量净额为2.89亿元,上年同期为-8204.10 万元。

天岳先进解释称,主要因报告期内采购相关现金支出减少,且收到的其他与经营活动有关的现金增加所致。

报告期内,公司研发投入合计7584.67万元,同比增加34.93%,占营业收入的比例为9.55%,较上年同期提升3.39个百分点。

天岳先进表示,主要因本期加大对12英寸碳化硅衬底、P型衬底及光学领域用衬底的研发力度,研发投入较上年同期增加。

“公司所处的宽禁带半导体产业属于前沿新兴领域,前期投入大、研发支出高;未来若持续进行产能扩张、加大投资幅度,公司业绩仍存在亏损风险。”天岳先进表示。

报告期内,公司研发人员数量为172人,占总人数的比例为13.25%,较上年同期提升4.53个百分点;研发人员平均薪酬为12.59万元,较上年同期有所下降。

天岳先进是国内领先的宽禁带半导体材料生产商,目前主要从事碳化硅半导体材料的研发、生产与销售,产品分为半绝缘型碳化硅衬底、导电性碳化硅衬底,可应用于微波电子、电力电子等领域。

市场拓展方面,近期除传统功率半导体领域外,天岳先进亦在布局碳化硅衬底的新兴应用场景。其中,在光学领域,公司已与全球头部光学厂商建立合作,并获得相关客户订单。

此外,2025年8月20日,天岳先进H股在香港联合交易所挂牌上市,募资20.4亿港元,资金将用于扩张8英寸及更大尺寸碳化硅衬底产能、加强研发能力,以及补充营运资金等。

二级市场表现方面,截至8月29日收盘,天岳先进股价报64.50元/股,下跌2.73%,总市值为307.96亿元。