赛伦生物上半年营收微增 主力产品整体市场空间有限 |直击业绩会

赛伦生物上半年营收微增 主力产品整体市场空间有限 |直击业绩会《科创板日报》9月15日讯(记者 史士云)“公司将继续推进抗蝰蛇毒血清、抗蜂毒血清、蛇毒快速检测诊断试剂、广谱抗蛇毒抗体和重组蛇毒血凝酶等主要在研项目进展,不断提升公司市场竞争力。”在今日召开的业绩说明会上,在被问及下半年的研发动向时,赛伦生物董事长范志和如此回复。

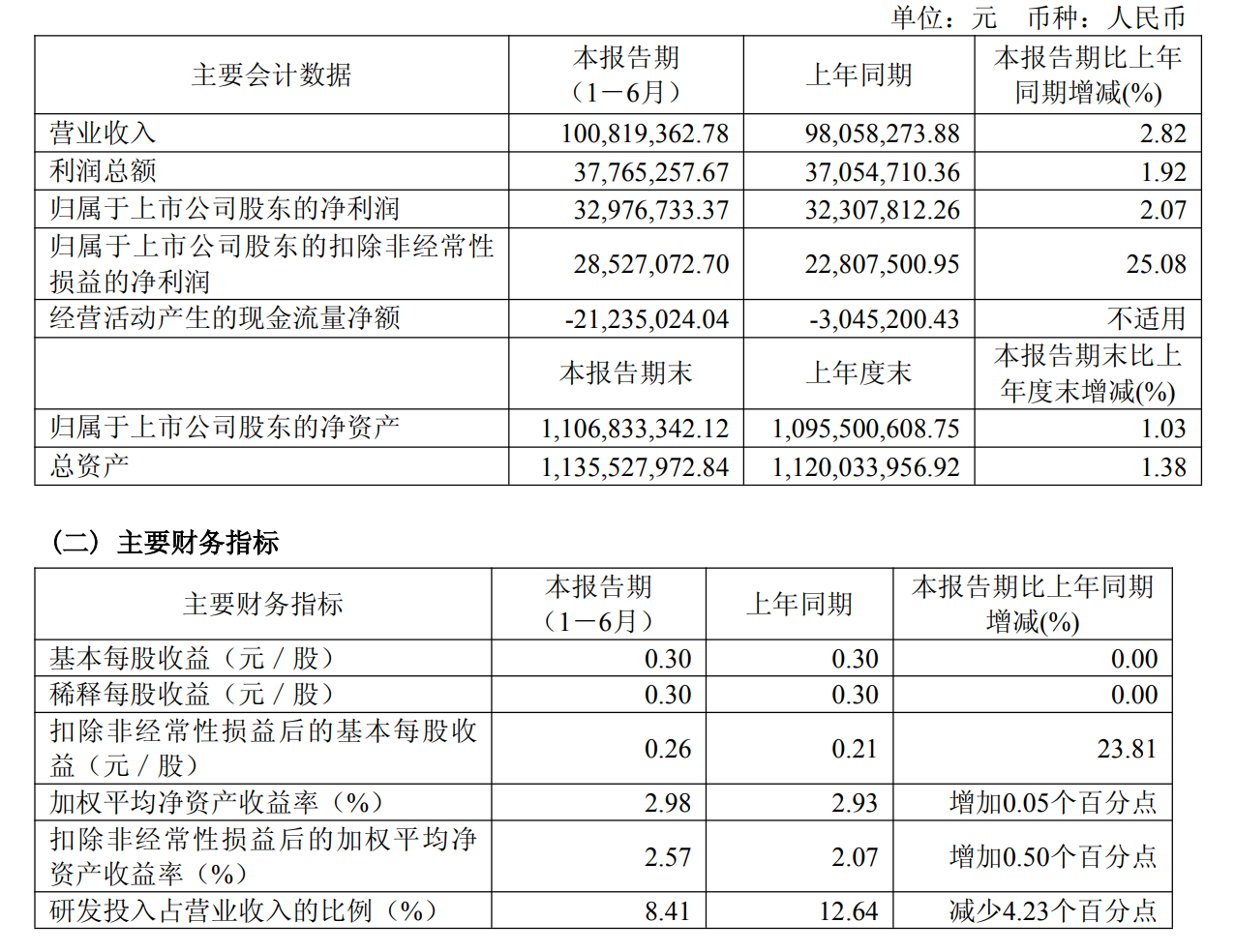

今年上半年,赛伦生物实现营收1.01亿元,同比增长2.82%,半年度营业收入首次迈过1亿元门槛。在盈利端,归母净利润为3297.67万元,同比增长2.07%,扣非净利润达2852.71万元,同比增长25.08%。同时,毛利率较去年同期增加0.78个百分点。

从总体指标看,赛伦生物整体呈增长态势,但营收增长率与净利增长率较去年同期均出现不同幅度的下滑。

赛伦生物是目前国内主营抗血清抗毒素生产和销售的少数几家企业之一,其上市产品主要包括抗蝮蛇毒血清、抗五步蛇毒血清、抗眼镜蛇毒血清、抗银环蛇毒血清,马破伤风免疫球蛋白和抗狂犬病血清。

其中,抗蛇毒血清系列产品是赛伦生物的主力产品和营收支柱,也是国内蛇伤治疗的独家特效药,此前已被列入国家基药目录和国家医保目录(甲类)。

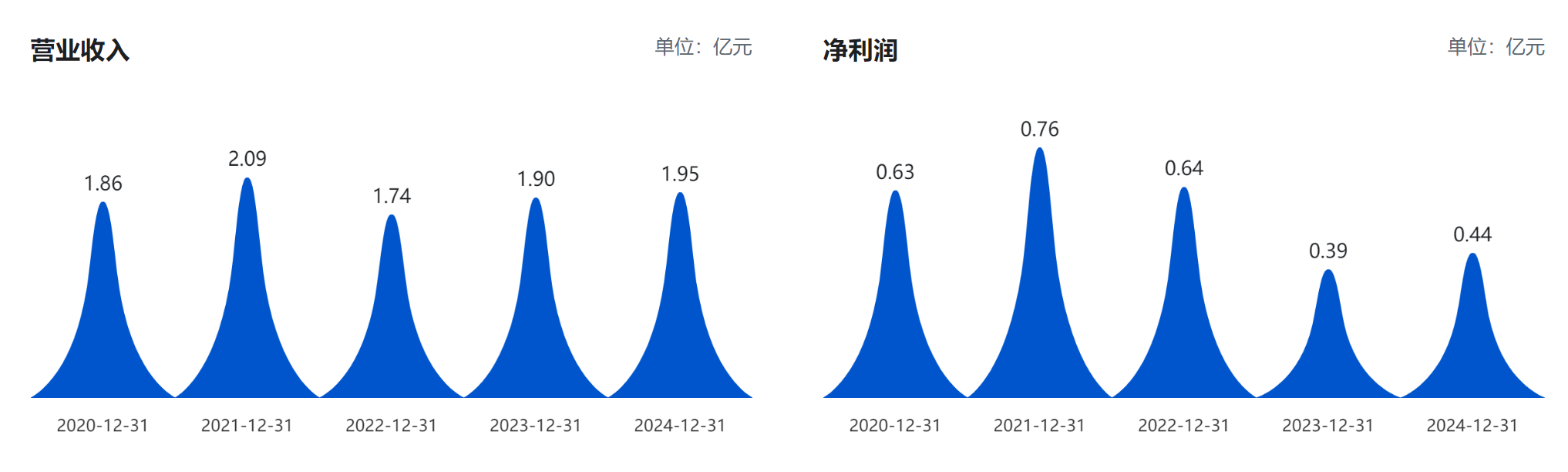

不过需要指出的是,据《中国蛇伤救治指南》不完全统计,我国每年约发生25~28万例毒蛇咬伤,但因蛇伤高发于乡村地区,且受社会认知等因素影响,大量患者仍选择中成药、中草药等疗法,每年采用抗蛇毒血清治疗的患者仅数万人,这直接导致抗蛇毒血清的整体市场空间有限,也使得赛伦生物过去五年间的营收一直在1亿元-2亿元左右的区间徘徊。

图|过去5年赛伦生物财务业绩表现

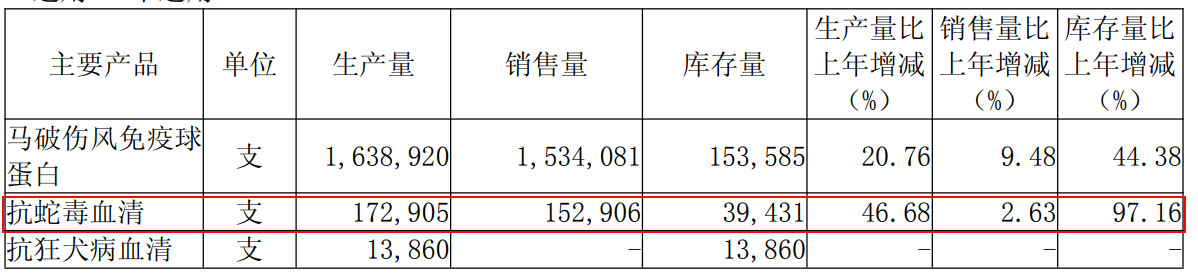

2024年,赛伦生物抗蛇毒血清生产17.29万支,仅销售了15.29万支,库存量较2023年上升了97.16%。持续加强学术宣传推广,提高产品覆盖率仍然是赛伦生物接下来着力的方向。

同时,赛伦生物还提及,在市场竞争层面,未来若国家或地方出台抗蛇毒血清产品限价政策致其售价下降,或新参与者推出竞品引发竞价降价,公司将面临业绩增长放缓、盈利能力下降的风险。

为了提升产品竞争力,赛伦生物进一步拓宽了蛇伤急救有关产品的研发布局。

范志和在业绩说明会上对《科创板日报》记者表示,2025年上半年,公司在已有研发项目抗蝰蛇毒血清、抗蜂毒血清、蛇毒快速检测诊断试剂等的基础上,新增立项广谱抗蛇毒抗体和重组蛇毒血凝酶两个研发项目,探索在技术上实现蛇伤特效药的迭代跨越,同时在止血药领域布局新药研发。

除此之外,目前赛伦生物另一营收贡献产品——马破伤风免疫球蛋白(属被动免疫制剂)虽已被纳入国家卫计委《急(抢)救药品直接挂网采购示范药品目录》,但在破伤风抗毒素(TAT)稳居市场主导地位的当下,其市场推广难度还比较大。

竞品方面,玉溪九洲生物的同类产品已于2023年底取得生产批准文号,今年2月,泰诺麦博制药的新一代 “破伤风针” 也已获批上市。

激烈的市场竞争下,赛伦生物将希望寄予刚上市的抗狂犬病血清产品,该产品于去年下半年开始生产,目前已在多省份挂网销售,公司也借此成为目前抗狂犬病血清唯一上市销售的生产企业。

范志和在业绩说明会上表示,根据中国疾病预防控制中心发布的《狂犬病预防控制技术指南(2016版)》,以及弗若斯特沙利文公布的数据,我国每年约有4000万人的狂犬病暴露人群。部分狂犬病高发省份的监测显示,90%以上的暴露就诊人群为II级和III级暴露,其中III级暴露约40%。III级暴露者中,仅15%左右接受被动免疫制剂注射,因此狂犬病被动免疫制剂行业尚有较大市场空间。

不过,范志和在业绩说明会上同时也强调,狂犬病血清挂网销售后的市场推广效果、销售情况会受到政策环境、市场环境、竞争格局、推广力度等多种因素的影响,未来产品销售及收入、对公司经营业绩的影响存在不确定性。