风口已至 合成生物学规模化落地还有这些痛点待解

风口已至 合成生物学规模化落地还有这些痛点待解《科创板日报》9月21日讯(记者 史士云)近年来,合成生物学作为以“建构”为核心的新型交叉技术学科,被认为是推动新一轮产业升级的重要引擎。然而,从实验室成果到市场应用,合成生物学的规模化落地仍面临诸多堵点与现实挑战。

“当前,成本较高仍是制约其商业化的重要因素之一,合成生物学技术的研发和生产需要大量的资金投入,包括知识产权等无形资产、实验设备、原材料、生产设施等方面的成本。”

“同时,即便合成生物学技术成功转化为实体产品,仍需面临全新的市场准入评估流程,相关评估体系的完善度与适配性有待提升。此外,行业内针对合成生物学产品的标准制定尚未形成统一、规范的框架。在政策层面,当前亦存在待完善的部分。”在日前由中科创星发起的“好望角科学沙龙”上,中国科学院天津工业生物技术研究所创始所长马延和如此表示。

目前,合成生物学已应用于医疗健康、化工、能源、材料、食品消费、美妆护肤、农业等众多细分领域,业内推测,未来60%的产品都可通过合成生物生产制造。

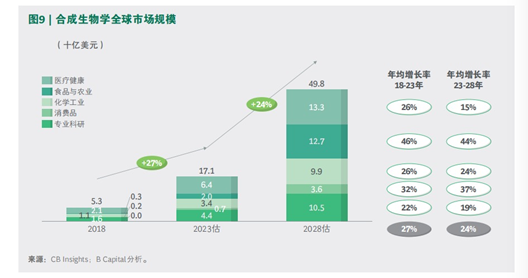

据上海合成生物学创新中心和波士顿咨询公司共同发布的《中国合成生物产业白皮书 2024》显示,全球合成生物学市场规模从2018年的53亿美元增长到2023年的超过170亿美元,平均年增长率达27%,预计未来将持续增长,并在2028年达到近500亿美元。

中国科学院过程工程所研究员邢建民表示,在降低成本端上,可以从三个方面来考虑:首先是采用成本更低、来源更广泛的原料,在确保产品核心性能与品质不受影响的前提下,实现生产成本的有效控制与生产过程的稳定运行。其次是优化分离纯化工艺,需结合生产实际需求与产品质量标准,开展系统性地设计与技术落地。再则围绕产品形态与客户需求,需进一步明确何种规格和纯度的产品,能够更好地适配产品开发目标与实际应用场景。

在上海合成生物学创新中心执行主任付小龙看来,推动合成生物学的规模化应用,行业企业应该聚焦于两大方向的发展路径:其一是探索并优化技术路线,推动成熟技术的商业化落地与市场推广;其二是要突破“工程化鸿沟”,但要解决这一问题,并非仅靠企业一己之力可实现,更需要多方的协同,通过政策支持、资源整合、行业协作等方式,共同为合成生物学技术的工程化转化提供保障。

在资本市场的表现上,合成生物学因火热的概念,在二级市场一度表现活跃。在一级市场上,我国该领域投资自2015年起进入加速阶段,并在2021年迎来全面爆发。数据统计显示,2021年国内合成生物学领域共达成156笔投融资交易。另从投资偏好来看,合成生物学领域呈现出显著的 “投早投小” 特征。

在资本的助推下,华昊中天在香港联交所主板上市,成为港股“合成生物学医药第一股”。国内合成生物领代表性企业华恒生物在A股上市四年后,也宣布在筹划港股上市。

但在市场的热度背后,资本态度正转向理性与审慎。数据显示,自2022年起,合成生物学领域头投融资数量开始减少,投资机构也更倾向于聚焦具备长期增长潜力的企业。

“现阶段,投资机构最看重的核心指标,已聚焦于企业能否实现盈利、能否构建完整的商业闭环。”绿色康成联合创始人、CEO陈家琦对《科创板日报》记者表示。

也正是受资本机构投资逻辑的影响,企业融资后如何规划资金用途,已成为现实层面的重要考量。作为一家已完成融资的企业,陈家琦表示,公司在获得融资后,曾就发展路径展开讨论:是用融资款自建工厂以验证技术能力,还是优先获取订单、委托外部代工以快速形成商业闭环。

从外部视角看,投资机构普遍不倾向于资金大量投入固定资产建设;但从公司自身出发,无自建工厂则面临当前市场环境下知识产权的保护难题。此外,部分产品对生产资质、许可及认证有明确要求,而这些资质的获取需依托自有工厂,缺乏工厂将导致项目无法启动。

最终,绿色康成通过自建百吨级小规模示范工厂,以实现近期内初步营收的目标。但从长期发展来看,当前阶段自建更大规模工厂,在资金储备与资源配置方面有一定挑战,现阶段企业需要聚焦。

“因此,寻求产业方合作成为更可行的路径,而合作方的选择需重点考量其合作理念:是否愿意共同承担早期开发风险,也共享未来收益,这是摆在初创企业面前很现实的问题。”陈家琦说道。