加码物理AI 索辰科技拟收购力控科技60%股权 标的估值一年缩水75%

加码物理AI 索辰科技拟收购力控科技60%股权 标的估值一年缩水75%《科创板日报》9月30日讯(记者 吴旭光) 科创板重大资产重组再添新案例。

9月29日晚间,索辰科技发布重大资产购买报告书(草案),公司拟通过全资子公司数字科技收购马国华、田晓亮及前海股权投资基金(有限合伙)等10名股东持有的力控科技60%股权。

交易完成后,力控科技将成为索辰科技二级控股子公司,本次交易构成重大资产重组。相对于今年2月17日筹划收购的51%股份,此次公布的重大资产重组的收购比例增加至60%。

经交易各方协商,力控科技100%股权的交易定价确定为3.2亿元,力控科技60%股权的最终交易价格确定为1.92亿元。

据悉,该笔交易的交易对方是力控科技创始人马国华、联合创始人田晓亮(现任力控科技 COO),以及马国华的关联公司,目前这三方持股比例合计约78.2%,预计转让后总持股比例降至27.2%。

索辰科技表示,通过本次并购,将能够为客户提供从研发设计到生产制造的全生命周期解决方案,有望进一步在物理AI方面实现创新突破。

溢价超11倍收购亏损标的

公开资料显示,力控科技成立于2011年,是工业软件产品开发商及解决方案提供商,产品主要应用于油气、石化、矿山等行业领域。

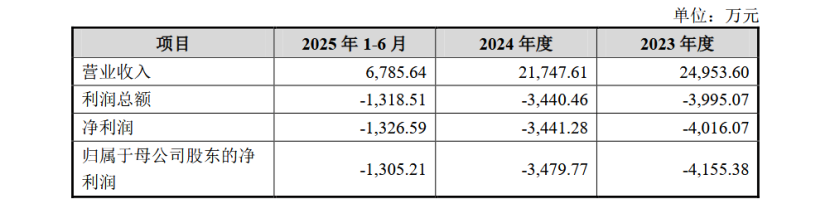

力控科技尚未实现盈利。最近二年及一期,标的公司分别实现收入24953.60万元、21747.61万元及6785.64万元;归母净利润分别为-4155.3万元、-3479.77万元和-1305.21万元。

负债率方面,报告期各期末,标的公司资产负债率处于较高水平,分别为91.01%、92.18%和94.05%。

根据收益法评估结果,截至2025年6月30日,标的资产100%股权的评估值为3.24亿元,评估增值率为1151.92%。

索辰科技表示,标的公司处于亏损状态主要包括:一方面标的公司报告期内计提了大额的财务费用;另一方面,标的公司人员规模快速扩张,形成了较高的人力成本等,尚未实现盈利。

此外,力控科技的估值也存在大幅缩水的迹象。

天眼查显示,2020年7月至今,力控科技进行过5轮融资,融资方有上市公司绿盟科技、海尔智家战略投资部、国投创合等。而在B轮融资中,中石化资本等知名投资机构身影。

据北京产权交易所信息,2024年9月,中石化资本挂牌转让力控科技8.33%股权,转让底价1.08亿元,综合产投数据平台信息,该笔交易在2024年10月以底价完成。由此计算,力控科技2024年9月份时的估值约12.96亿元。而此次收购的估值为3.24亿元。由此可见,其估值一年内大幅缩水75%。

今日(9月30日),一位接近上述交易的知情人士对《科创板日报》记者分析表示,力控科技此前估值之所以能到十余亿元,一是因为它当时有IPO规划,国资退出时的估值围绕这一目标设定,本就与资产贬值无关;二是后续IPO暂停、国资启动退出时,标的方依据原投资协议给出了股份回购等支持条件,支撑了当时的高估值。“反观现在,其估值仅余3亿余元,相较之下,这次收购的性价比较高。”

本次交易采用差异化定价。索辰科技表示,由于在本次交易前,标的公司部分财务投资人投资估值较高,考虑到不同交易对方初始投资成本及入股时间等因素,经上市公司与交易各方沟通协商,最终确定前海股权、中原前海交易对价分别为2241.37万元、747.1万元,对应力控科技100%股权为50953.71万元;华宇科创、北京幸福交易对价分别为2269.35万元、810.78万元,对应力控科技100%股权为52516.18万元;朗润创新交易对价为145.45万元,对应力控科技100%股权为49599.30万元。

此次交易还设置了业绩承诺和增持承诺,即2025年-2027年,承诺力控科技的净利润分别不低于2000万元、2840万元、3240万元。

上市公司加码物理AI新业务

索辰科技并购力控科技的目的是做大“物理AI”平台。

近期,该公司在物理AI系列产品布局方面,先后发布了物理AI应用开发平台(天工•开物)及机器人设计训练平台、面向工业装备的设计优化与物理AI训练平台等。

针对公司物理AI业务进展及落地,今年6月6日,索辰科技在投资者关系平台上回复称,公司物理AI业务尚处于布局初期。“公司正快速拓展下游场景,拓展民用市场,包括具身智能、智能工业、低空经济等领域,物理AI产品已实现375.47万元收入。”索辰科技进一步表示。

值得一提的是,公司还通过股权激励目标锚定物理AI。索辰科技于2025年7月4日发布股权激励公告显示,激励考核目标设定为2025年-2027年物理AI产品累计收入触发值分别为2000万元、4000万元、7000万元,目标值分别为3000万元、5000万元、8000万元。

6月30日,中银证券在研报中指出,物理AI平台和产品的使用有望大大降低仿真时间,但对训练数据提出了更高要求。数据受限的情况下,物理AI产品的推广可能不及预期。

据悉,物理AI要发挥“快速仿真”,有个前提,需要足够多、足够高质量的“训练数据”,仿真结果才可信。但现实问题是“数据受限”:这类专业数据本身就少;数据不开放、不共享;亦或是数据质量不达标。最终导致优势因瓶颈无法落地,推广不及预期。

索辰科技主要从事CAE核心技术的研究与开发,在流体、结构、电磁、测控等领域形成了核心算法,并开发出多类型工程仿真软件,为客户提供工程仿真软件及仿真产品开发服务。

从财务数据来看,索辰科技近期业绩表现不理想。8月27日,索辰科技发布2025年半年报。报告期内,该公司实现营业收入5735万元,同比增长10.82%;净利润亏损-4570万元,亏损收窄31.21%。

二级市场表现方面,9月30日盘中,索辰科技报107.55元/股,股价上涨4.01%,最新市值为95.74亿元。