①两年前,这家芯片巨头还是“被AI热潮抛下”的典型案例。 ②如今这位巨头又重回牌桌,手握三张“王牌”:CPU、芯片代工业务、玻璃基板技术。

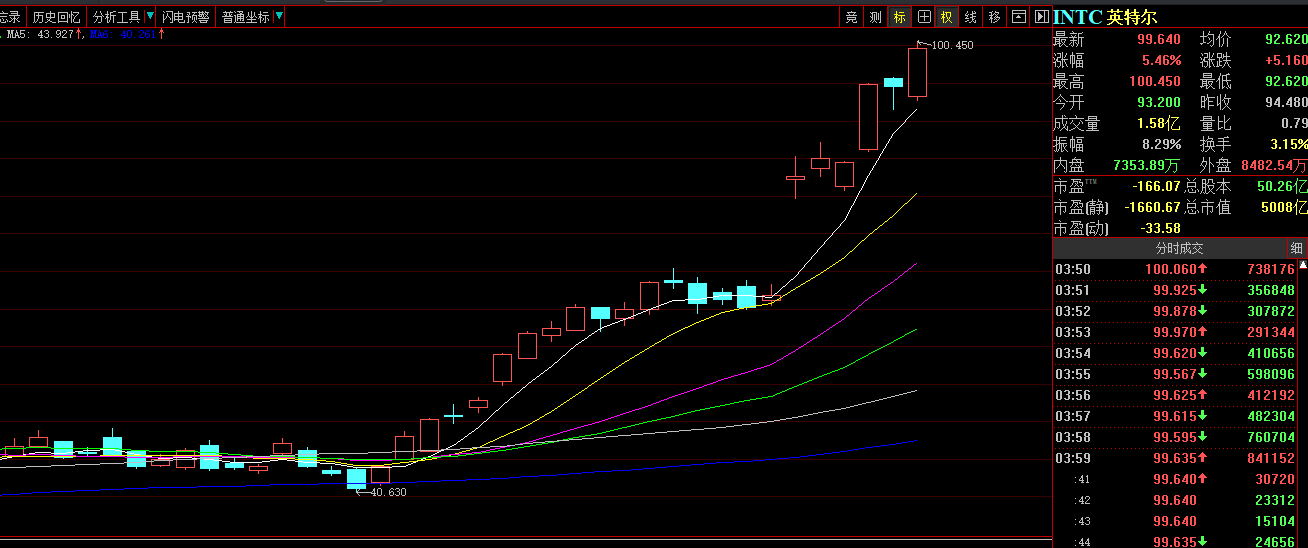

《科创板日报》5月2日讯 继4月29日暴涨12%后,当地时间5月1日,英特尔股价再度上涨5.46%,续创历史新高,市值突破5000亿美元。整个四月,英特尔股价涨幅为114%。

两年前,这家芯片巨头还是“被AI热潮抛下”的典型案例:股价暴跌并被踢出道琼斯工业指数,而取代它的正是如今的算力霸主——英伟达。

两年后的今天,这位巨头又重回牌桌,并且手握三张“王牌”:CPU、芯片代工业务、玻璃基板技术。

▌CPU或迎来“绝对主场”

毋庸置疑的是,在英特尔这波暴涨中,CPU带来的增长预期是最关键的一项催化。

在过去两三年中,“算力”几乎与英伟达GPU画上了等号。但进入2026年,产业风向变了,AI从大规模预训练阶段转向推理与Agent代理落地阶段,CPU开始崛起。

几天前的财报会上,英特尔CEO陈立武给出了非常乐观的预测:此前每部署1颗CPU要搭配7-8颗GPU,如今这一比例已降至1:4,而随着AI Agent进一步普及,未来可能变成1:1甚至CPU占优——换言之,CPU或将迎来“绝对主场”。

英伟达、谷歌的最新产品也验证了这一趋势:黄仁勋透露Vera CPU与Rubin GPU采用的是1:2配比,核心目的是实现系统级算力均衡;谷歌技术团队在4月Google Cloud Next大会展示拓扑图TPU V8与CPU采用了1:2配比设计。

一同到来的就是涨价潮。

1月已有消息称,由于超大规模云服务商“扫货”,英特尔与AMD在2026全年的服务器CPU产能已基本售罄,两家公司均计划涨价。

近日供应链再次透露,国际大厂酝酿Q3再进行新一轮涨价。此前英特尔已于3月调涨PC CPU价格,并于4月1日进一步调整服务器CPU售价,市场预期下半年仍有约8%-10%的再度调涨空间。AMD方面,也有市场消息称其服务器CPU产品线在第二季与第三季各有一次涨价,累计涨幅将达16%~17%。供应链直言,“目前CPU仍处于严重供不应求状态”,价格上调仍未见终点。

▌代工业务“起死回生”

在股价爆发不久前,英特尔在4月发生了三项标志性关键事件:回购Fab 34厂股份、牵手马斯克TeraFab、斩获谷歌长单。

4月1日,英特尔宣布,将从阿波罗管理公司手中回购爱尔兰Fab 34工厂49%股权,恢复对Fab 34完全控制。

英特尔曾在2024年因财务压力卖出这部分股份,如今买回被外界解读为现金流恢复健康、管理层对后续产能利用率及订单抱有明确信心的一大信号——英特尔之后宣布的几项合作和订单一定程度上也证明了这一点。

4月7日,英特尔宣布加入马斯克的TeraFab项目,与SpaceX、xAI和Tesla携手,参与芯片设计、制造和封装等工序,并帮助Terafab达成年产能一太瓦算力的目标。

4月9日,英特尔与谷歌宣布,将围绕至强CPU与定制IPU展开多年期合作。在后来的业绩会上公司透露,已与谷歌等签订3–5年长期供货协议,锁定服务器CPU与ASIC订单。

值得一提的是,4月末TrendForce消息称,苹果正在评估采用英特尔18A-P制程生产M系列芯片,谷歌则在考量借助英特尔EMIB先进封装技术推进TPU v8e项目。

要知道,在两年前,代工业务还被视作“重大拖累”。这项业务一年要烧掉英特尔250亿美元,公司一度难堪重负企图切割晶圆代工,彼时市场甚至曾传出高通探索收购英特尔的消息。

2025年3月陈立武接任CEO后,作出了大刀阔斧的改革,挽救了代工业务,良率与订单开始上升。英特尔投资者关系副总裁John Pitzer表示,公司晶圆代工产能供给超出预期,并与客户建立了更为紧密的协作机制。

▌玻璃基板“遥遥领先”

在CPU与芯片代工业务之外,英特尔对玻璃基板的业务,称得上是“遥遥领先”。

早在2023年9月,英特尔就公布了玻璃基板技术路线图及样品,其在亚利桑那厂投资10亿美元,建设玻璃基板专属研发与量产线,计划在2030年大规模生产玻璃基板。布局时点早于三星、Ibiden等竞争对手。

现在看来,实际进度快于英特尔当初的规划,今年1月公司就正式宣布,玻璃基板技术进入大规模量产阶段。

量产时点可以说是直接踩在了风口之上——当前AI芯片对超高算力、低延迟的要求带动先进封装需求,玻璃基板成为被寄予厚望的先进封装下一代关键材料,资本市场关注度与产业热度不断上升。

▌错失OpenAI

当然,英特尔也不是总能准确“押宝”。

据媒体报道,在2017年和2018年,英特尔曾有机会以10亿美元收购OpenAI公司15%的股份;且如果英特尔以成本价向OpenAI提供硬件,还可以再收购15%的股份。彼时OpenAI刚刚起步不久,“生成式AI”这个词对于外界而言也稍显陌生。OpenAI很希望能获得英特尔的投资,毕竟这有助于降低对英伟达芯片的依赖。

但英特尔最终拒绝了这项合作,其中一部分原因在于,时任CEO Bob Swan认为生成式AI模型不会很快进入市场,英特尔难以获得快速回报;另一部分则是因为英特尔的数据中心部门不想以成本价生产产品。

六年后的今天,OpenAI的估值已站上8000亿美元,而那15%的股份足以让英特尔在AI浪潮中拥有一个完全不同的起跑位置。讽刺的是,当年在英特尔眼中“看不清回报”的生成式AI,恰恰是这两年把英特尔从谷底拉出来的最大外部力量。

英特尔的幸运在于,它错失了一次浪潮,却又靠技术卡位搭上了下一班船。陈立武对此保持着难得的清醒:“今天的英特尔与我一年多前刚加入时已截然不同。我们已采取明确举措,但复兴绝非一蹴而就。”