①过去一年间,谷歌母公司Alphabet已从人工智能领域的陪跑者,一跃成为市场上几乎在该技术各个领域都占据主导地位的唯一企业; ②而如今,它正接近完成一个更宏伟的目标——超越AI芯片巨头英伟达,登顶“全球股王”的宝座。

财联社5月11日讯(编辑 潇湘)过去一年间,谷歌母公司Alphabet已从人工智能领域的陪跑者,一跃成为市场上几乎在该技术各个领域都占据主导地位的唯一企业。而如今,它正接近完成一个更宏伟的目标——超越AI芯片巨头英伟达,登顶“全球股王”的宝座。

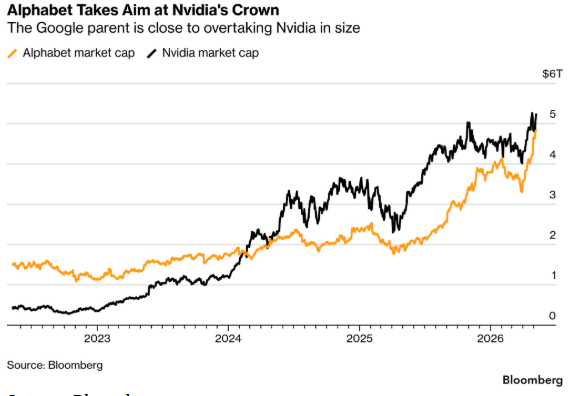

行情统计显示,上周五收盘时Alphabet的市值已高达4.8万亿美元,而英伟达则为5.2万亿美元,两者只相隔约4000亿美元的差距。在上周二盘后交易中,两家公司的市值排名甚至曾一度互换位置。

过去六个月,两家公司之间的市值差距已大为缩小,Alphabet的股价一路飙升,其中单单是4月份就飙涨了34%,创下2004年以来的最佳单月表现。要知道,在去年10月31日,两家公司的市值差异还曾颇为显著——英伟达的市值为4.9万亿美元,Alphabet则不到3.4万亿美元。

但自那时起,Alphabet的股价飙升了43%,而英伟达则仅上涨了6.3%——甚至要落后于标普500指数和科技股权重较高的纳斯达克100指数。

挑战英伟达:Alphabet直指全球市值巅峰

不少投资者认为,Alphabet最终夺得全球市值第一公司的头衔将合乎逻辑,因为其业务触角已深入科技行业和人工智能领域的诸多重要环节。

“Alphabet在AI生态系统的几乎每个角落都占据着重要地位,其全方位的业务组合使其处于成为AI最大赢家的绝佳位置,”持有Alphabet和英伟达股份的CooksonPeirce财富管理公司首席投资官Luke O’Neill表示。

英伟达虽在人工智能芯片制造领域占据领先地位,但Alphabet旗下的一款竞争产品(TPU)正日益受到青睐。此外,Alphabet还拥有谷歌搜索、谷歌云、YouTube和Waymo等众多庞大业务。更值得一提的是,Alphabet的Gemini人工智能模型被视为业界顶尖之一,且该公司还是Anthropic的重要投资者——后者旗下拥有另一款目前领先的AI模型Claude。

“英伟达是一家伟大的公司,但如果人工智能支出放缓,其业绩波动性可能会大幅增加,”O’Neill表示,“相比之下,Alphabet的业务如此多元化,如果某一项业务表现不佳,其他业务可以弥补缺口。没有哪家公司能拥有比Alphabet更宽的竞争护城河,它似乎就是互联网时代的‘那家公司’。因此,如果它成为市值最大公司,也是合乎情理的。”

在Alphabet的历史上,2016年初,它曾短暂超越苹果,成为当时市值最大的公司。截至上周五,苹果市值为4.3万亿美元,排在全球市值榜的第三,再往下则是微软(3.1万亿美元)和亚马逊(2.9万亿美元)。

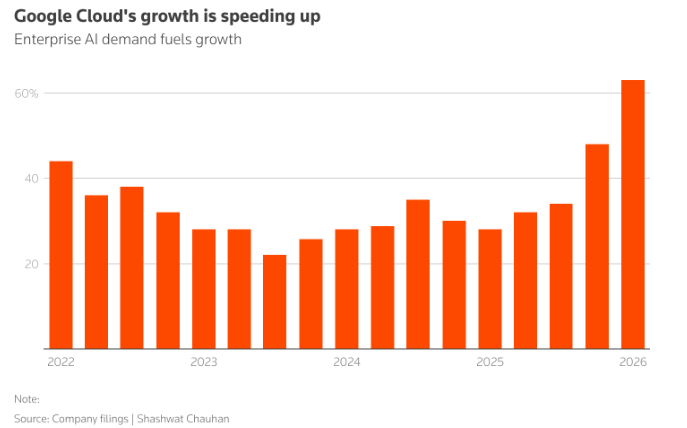

本轮财报季充分展现了Alphabet如何在科技巨头中脱颖而出成为赢家。其搜索和云业务不仅实现了超预期的增长,该公司的人工智能芯片——张量处理单元(TPU)也已成为吸引客户的关键因素。谷歌首席执行官桑达尔·皮查伊表示,谷歌云客户很快就能在自己的数据中心运行这些芯片。

Citizens分析师Andrew Boone在5月5日致客户的报告中写道,预计Alphabet将在2026年从TPU相关基础设施中获得约30亿美元的收入,2027年将达到250亿美元。

谷歌最大优势:全栈布局“应有尽有”

骏利亨德森投资公司研究分析师Divyaunsh Divatia表示,“Alphabet的业务线简直应有尽有,这就是为什么大家持有它都如此安心,因为它在AI领域拥有多种制胜途径——从搜索、芯片、云服务、YouTube到Gemini,它的盈利来源如此广泛。我依然看好英伟达,它依然是一家非常强大的公司,但它的(劣势在于)仅仅是一家芯片制造商。”

Alphabet的崛起标志着一个惊人的反转。

不到一年前,由于该公司的核心搜索引擎业务被认为是AI颠覆的潜在受害者,投资者还在抛售其股票。而随着此后Alphabet开始将AI整合到谷歌搜索中,且Gemini成为最受欢迎的AI聊天机器人之一,这种情况开始发生变化。

现在,华尔街分析师正在迅速上调其盈利预期。根据业内汇编的数据,在过去一个月里,对Alphabet今年净利润的共识预期上调了约19%,对2027年的预期则上调了7%以上。

“谷歌是目前定位最好的AI公司之一,因为他们拥有大部分的技术栈,”Deepwater Asset Management执行合伙人Gene Munster表示,“芯片、模型、基础设施和分发。最重要的是,他们的盈利能力非常好。”

在Alphabet上月底发布财报后,摩根大通分析师将该股称为其在科技领域的“首选股”,并指出其拥有出色的季度表现、加速的增长,以及近乎翻倍至4620亿美元的云业务订单积压量。

瑞穗分析师也提高了谷歌目标价,并认为当前市场共识预期仍显著低估了谷歌云未来两年的收入和运营利润。

风险与机遇犹存

当然,尽管华尔街热情高涨,但Alphabet股价异常火爆的涨势要一路延续下去可能也并不容易。

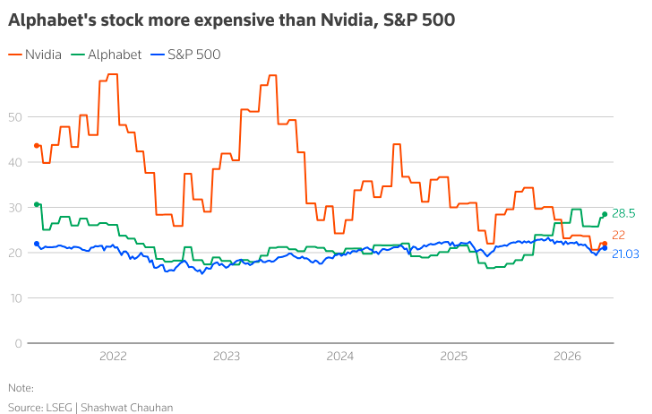

目前,华尔街分析师对该股未来12个月的平均目标价约为422美元,较上周五收盘价高5.4%。而过去12个月该股已累计上涨160%。

此外,Gemini及其他顶级AI模型面临被竞争对手反超的风险。Alphabet去年股价一度出现的挣扎表现,恰恰说明了在AI时代市场情绪可能发生多快的转变。

在一些分析师眼中,谷歌另一个主要的担忧在于,其云订单积压中有多少可能来自Anthropic——这是一家处于烧钱阶段且估值高昂的初创公司,它正从谷歌筹集数百亿美元,转而又将大部分资金花在谷歌的云服务和TPU上。D.A. Davidson分析师Gil Luria表示,这种格局让人想起甲骨文发生的情况。甲骨文在去年9月份报告订单积压增长近360%后股价飙升,但很快大家发现,其中大部分来自OpenAI。

Luria看到了主要云服务提供商之间的集中风险。微软、甲骨文、亚马逊和谷歌报告的云订单积压总计接近2万亿美元。Luria说,其中近一半可以追溯到OpenAI和Anthropic的承诺,而这两家公司都在向同一批公司寻求资金。

这增加了公司在不到两周后开幕的Google I/O大会上带来震撼表现的压力。谷歌需要明确其Gemini智能体战略,并证明它能从更广泛的AI生态系统中获得可持续的收入。

目前,Alphabet的远期市盈率为28倍,虽远不及互联网泡沫时期的“天价估值”,但已远高于该股10年平均市盈率(不足21倍),且接近该公司自2008年以来的最高市盈率水平。

不过,对于谷歌当前的处境,CooksonPeirce的O’Neill表示,“即便我们不再能以极低的价格买入它,但认为它可以维持甚至提高这一估值倍数并非不合理,我们不会犹豫为新账户买入它。”

为了进一步说明这一点,他引用了“股神”巴菲特的名言:“以合理的价格买入一家卓越的公司,远胜于以低廉的价格买入一家平庸的公司。” 作为一个含蓄的背书,巴菲特的伯克希尔·哈撒韦公司去年买入了Alphabet的股份,这对于这位著名的价值投资者来说是罕见的科技股投资。

“即便它不再便宜得惊人,但这仍然是一个公平的价格,”O’Neill称,“它毫无疑问是一家卓越的公司。”

Argus的分析师在财报后的报告中则表示,“Alphabet资本支出的风险是显而易见的。”但他们对该股维持“买入”评级,并认为公司相对于OpenAI等对手的这种资金支付能力是一种“竞争优势”。