①周三,英伟达再次交出一份超预期的业绩答卷,但盘后股价却下跌1.2%; ②主要原因之一是,在英伟达财报公布前市场预期已然拉满; ③从财报公布后的分析师点评来看,华尔街依旧高度看好英伟达的发展前景。

财联社5月21日讯(编辑 卞纯)在华尔街和硅谷的满心期待下,“AI芯片霸主”英伟达于美股周三盘后公布了其最新季度业绩。在AI基础设施和Blackwell 系统需求持续强劲的推动下,英伟达再次交出一份“超预期”答卷。

具体数据显示,英伟达2027财年一季度调整后每股收益为1.87美元,较市场预期高出0.1美元;营收达816.15亿美元,同比增长85%,高于分析师预期的788亿美元。其中数据中心业务营收创下752亿美元的历史新高,同比增幅高达92%。

展望未来,英伟达预计2027财年第二季度营收将达到910亿美元(上下浮动2%),显著高于华尔街预估的约870亿美元。

尽管财报数据亮眼,且业绩指引高出华尔街预期,但在周三美股盘后交易中,英伟达股价一度下跌超3%,随后跌幅收窄至1.2%。主要原因之一是,在英伟达财报公布前市场预期已然拉满。此外,公司毛利率仅符合预期而非超预期,也使得投资者趋于谨慎。

有市场观点认为,虽然此次业绩本身较为强劲,但由于市场此前对英伟达的预期已被推至极高水平,投资者更关注的是其增长幅度是否足够“超预期”,以支撑当前的高估值和前期巨大涨幅。

尽管如此,整体来看,华尔街依旧高度看好英伟达的发展前景。华尔街机构给出的英伟达12个月目标价均值为281.97美元,相较于当前股价(223.47美元)仍有26%的上涨空间。

以下是华尔街分析师对英伟达财报的点评:

韦德布什:机遇不止GPU

尽管如此,华尔街知名投行韦德布什(Wedbush)的分析师Daniel Ives并未因英伟达盘后股价走低而感到担忧。

Ives将这份季报描述为英伟达创始人黄仁勋交出的又一份满分答卷,称财报数据将为英伟达的产品管线、积压订单以及长期AI布局提供了更大的可见性。

Ives认为,随着围绕AI的全球基础设施建设持续加速,英伟达依然“稳居AI行业之巅”。他表示,华尔街仍然低估了英伟达未来数年的增长空间,特别是在企业、主权国家和超大规模云服务商继续向AI基础设施投入资金的情况下。

这位长期的科技多头现在预计,到2030年,整体AI 基建支出将达到3万亿至4万亿美元。Ives还强调,英伟达H100的云端租赁价格年初至今已上涨约 20%,而A100的租赁价格上涨了约15%,这打消了市场上有关头部云厂商面临日益增加的折旧压力或英伟达平台需求放缓的担忧。

与此同时,Ives认为英伟达的机遇现在已远不仅局限于GPU领域。在财报电话会议上,英伟达管理层也披露了与代理式人工智能场相关的CPU业务布局。

英伟达预计今年将产生约200亿美元的独立Vera CPU收入,而与AI基础设施相关的更广泛CPU机会最终可能代表一个2000亿美元的市场。

Ives还指出,英伟达在Blackwell和Rubin系统方面积压了大量订单,他估计目前积压订单总额已接近1万亿美元。

英伟达预计Vera Rubin的量产出货将于今年下半年开始。Ives表示,由于客户持续排队抢购英伟达的下一代AI硬件,Rubin产品的整个生命周期都可能面临供应紧张的问题。

Ives明确表示,他认为黄仁勋是当今人工智能领域最重要的人物。他形容黄仁勋拥有“最佳的视角和立场”,能够评估企业人工智能需求以及更广泛的基础设施竞赛的未来走向。

高盛:回购和股息计划支撑股价

在英伟达财报公布后,高盛维持对其股票的“买入”评级,并设定了250美元的股价目标。

高盛表示,英伟达在资本配置方面的声明——增加800亿美元的股票回购以及提高股息——也对股价构成“一定的支撑”。

Deepwater:AI支出周期仍处早期阶段

Deepwater Asset Management 的管理合伙人Gene Munster 表示,英伟达的业绩表明,尽管增长已非常迅猛,但AI支出周期仍处于早期阶段。

他指出,英伟达反复声明已“战略性地确保库存和产能”,这证明需求(而非有限的供应)才是推动公司增长的动力。他预测,英伟达2026日历年的营收可能接近4000亿美元,而2022年仅为约270亿美元。

不过,他还是警告称,随着英伟达规模扩大,投资者会不断预期未来的增长放缓,这可能导致其股价难以实现显著的出色回报。

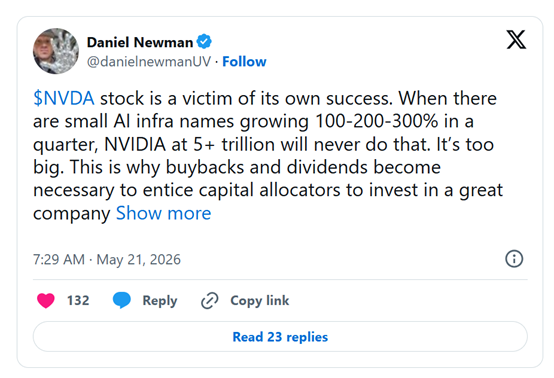

Futurum Group:英伟达是“自身成功的受害者”

Futurum Group 首席执行官Daniel Newman表示,英伟达巨大的市值使其股票比更小的AI 公司更难录得爆炸性涨幅。

“英伟达股票是其自身成功的受害者,” Newman表写道,他认为,尽管英伟达基本面强劲,但其体量限制了短期内股价翻倍的可能性。

他还在X上写道:“AI大秀将继续下去”,同时强调英伟达的业绩预期甚至超过了华尔街私下流传的已经很高的预测值。

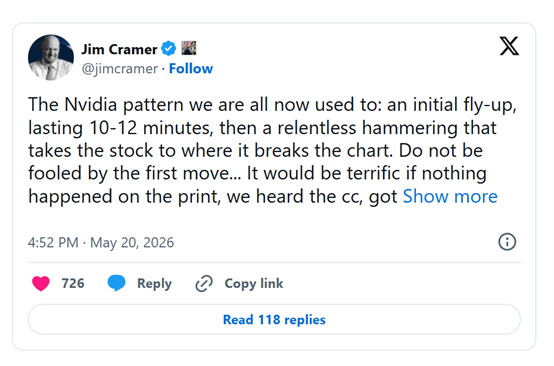

Jim Cramer:别对英伟达股价走势反应过度

著名美国股市评论员Jim Cramer提醒投资者不要对英伟达股价在盘后交易中的初始走势反应过度。

“我们如今已习惯英伟达模式:先是初始的拉升……然后是持续不断的打压,“他在X上写道。

在另一篇帖子中,他表示,尽管亚马逊和Alphabet等公司正在加大自身的 AI 基础设施建设力度,但英伟达的GPU在长期价值保持方面继续优于这些竞争对手的产品。