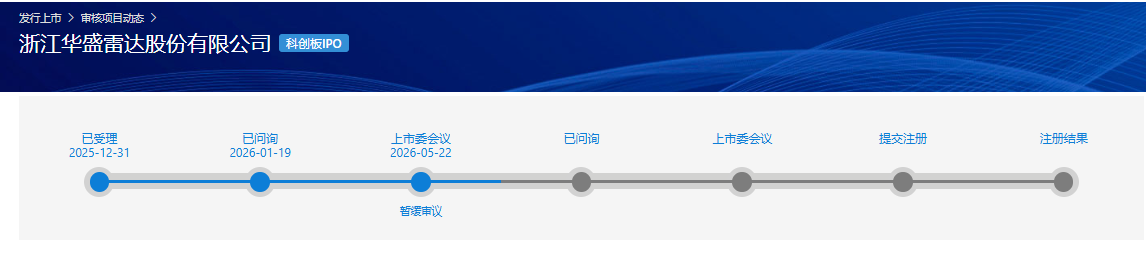

①上交所官网显示,华盛雷达科创板IPO项目上市委暂缓审议。 ②上市委会议现场问询内容主包括公司业绩可持续性、收入是否存在跨期确认的情况。

《科创板日报》5月25日讯(记者 陈俊清) 近日,上交所官网显示,浙江华盛雷达股份有限公司(下称:“华盛雷达”)科创板IPO项目上市委暂缓审议。

华盛雷达科创板IPO于2025年12月31日获受理,保荐机构为中信证券,初始拟募资11.5亿元。2026年1月19日,其进入首轮问询;并于4月11日披露首轮问询回复;5月12日,该公司完成第二轮问询回复,主动“砍掉”7000万元“补充流动资金 ”。

取消募资补流项目后,华盛雷达本次上市拟募资金额缩水至10.8亿元,扣除发行费用后的净额将全部用于相控阵雷达智能制造产业化及研发中心项目、相控阵雷达智能应用研究中心项目。

Q1业绩下滑明显

据介绍,华盛雷达成立于2014年2月,前身为浙江宜通华盛科技有限公司,作为相控阵气象雷达及短时临近预警预报平台提供商,该公司具备数字多波束、双线偏振相控阵、高交叉极化隔离度的相控阵阵列天线等技术,现已取得专利与软件著作权150余项。

基于相控阵雷达精细探测及智能预警预报技术,华盛雷达为气象防灾、航空气象、水利测雨、低空飞行、增雨防雹、森林防火、低空安防等领域用户提供一体化解决方案。其核心产品包括X波段双偏振相控阵天气雷达、X波段增雨防雹型相控阵雷达、X波段双极化相控阵测雨雷达以及移动车载观测系统等。

业绩方面,2023年至2025年各期期末,华盛雷达分别实现营业收入0.73亿元、3.54亿元和3.79亿元;分别实现净利润-5334.94万元、7761.58万元和6483.73万元。

2026年一季度,华盛雷达业绩下滑,实现营收2531.22万元,同比减少72.73%;归母净利润-1098.04万元,同比下降143.89%。

该公司在其最新招股书中表示,由于2024年客户验收项目较多,使得当年营业收入及净利润实现快速增长。由于增加研发投入、经营规模扩大带来的其他期间费用及坏账准备计提增加等因素,使得2025年度净利润有所下滑。

其招股书显示,报告期内,行业内销售的相控阵天气雷达产品以标准型和轻小型为主。通过中国采购与招标网、中国政府采购网等公开网站,以“相控阵雷达、天气雷达、测雨雷达、X波段”等关键词检索采购公告信息,华盛雷达的X波段相控阵气象雷达在最近三年国内同类型产品中的累计中标数量排名前二。

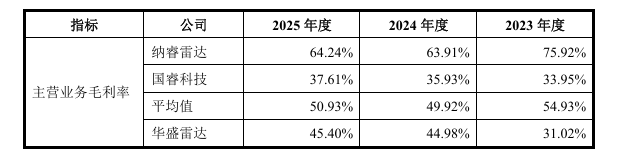

拆分业务来看,华盛雷达相控阵气象雷达系统及产品营收占比从2023年的84.49%提升至2025年的95.15%,毛利率从33%提升至95.19%。该公司在招股书中将纳睿雷达、国睿科技作为同行可比公司,其2025年主营业务毛利率低于纳睿雷达,高于国睿科技。

从销售区域看,2023年至2025年,华盛雷达在浙江省内的销售收入占主营业务收入比例分别为43.15%、63.93%和49.47%。虽其区域依赖有所缓解,但近半营收仍集中于单一省份。

关于业绩预期,该公司表示,随着公司业务规模的逐步扩张,其2026年1-6月预计实现营业收入1.32亿元至1.6亿元,预计同比增速为0.11%-19.36%;预计实现归属于母公司股东的净利润1250.00万元至1600万元,预计同比增速为8.75%-39.20%。

业绩可持续性、跨期确收问题被现场问询

在5月22日的上市委审议会议上,上市委会议现场问询的主要问题包括两方面:一是要求说明公司是否具有较强成长性,业绩是否具有可持续性;二是说明公司收入确认是否符合企业会计准则的规定,是否存在跨期确认的情况。

业绩方面,华盛雷达曾在二轮问询函中回复称,2023年至2025年,天气探测产品各年收入占比均超过60%,为其重要收入来源。2025年度,受功能规格需求书更新等因素影响,相控阵天气雷达招投标数量较2024年有所减少,使得天气探测领域收入下降。截至2026年4月底,公司在手订单金额约为2.62亿元,订单储备充足,超过上年同期。

值得注意的是,华盛雷达存在年末集中确认收入的情况,2024年和2025年12月确认的收入分别占全年收入的65.32%和58.76%,其中2025年12月下半月确认的收入占第四季度收入的比例高达64.37%。上交所曾在二轮问询要求公司说明年末集中验收的原因,相关项目是否存在突击确认收入、客户配合提前验收的情形。

该公司表示,2025年12月下半月验收的雷达项目主要为于2025年下半年发货并完成现场安装测试,经合同约定的试运行时长后完成终验,履约过程及节点不存在异常情形。对于2025年12月下半月收入占比显著提升的原因,其解释称,主要系2024年第四季度雷达项目收入规模较大,导致当年12月下半月收入占比相对较低。实际上,2024年和2025年12月下半月雷达项目收入占全年雷达项目收入的比例均在30%左右,相对稳定。

除了上述问题外,华盛雷达客户集中度较高的问题也曾遭上交所重点闻讯。2023年至2025年,华盛雷达合并口径前五大客户的销售收入占营业收入的比例分别为78.37%、79.36%及62.77%。

招股书显示,华盛雷达的主要客户是各地气象局下属的国企单位。该公司2025年前五大客户分别为蓝天气象、中国华云气象科技集团有限公司、宜昌市气象局、吉林省水文水资源局(吉林省水环境监测中心)、淳安县千岛湖生态综合保护局。其中,报告期内,华盛雷达对蓝天气象同一控制下合并口径的销售收入占各期营业收入比例分别为0.11%、38.60%和28.60%。

对此,该公司在问询中表示,部分期间内公司对蓝天气象的收入占比较高,主要系其在浙江气象服务领域具有较高市场影响力,公司在浙江省内与其合作较多。其进一步表示,如果浙江地区的竞争格局或市场需求出现不利变化,或浙江省外市场拓展不及预期,可能造成公司营业利润下滑的风险。