①宇树科技首发申请获通过。这意味着,这家全球人形机器人出货量第一的企业或将正式登陆科创板,成为“A股人形机器人第一股”。 ②宇树科技从今年3月20日科创板IPO申请获受理,再到今日(6月1日)成功过会,仅用时73天。

《科创板日报》6月1日讯(记者 陈俊清) 科创板“预先审阅”机制下第二单落地项目顺利过会。

今日(6月1日),宇树科技股份有限公司(下称:“宇树科技”)首发申请获通过。这意味着,这家全球人形机器人出货量第一的企业或即将正式登陆科创板,成为“A股人形机器人第一股”。

《科创板日报》记者注意到,宇树科技从今年3月20日科创板IPO申请获受理,再到今日(6月1日)成功过会,仅用时73天。

这不仅创下科创板“预先审阅”机制落地以来的最快审核纪录,还刷新了近年来科创板IPO“闪电上会”速度。此前,摩尔线程科创板IPO从获受理到过会用时88天。

▍宇树科技“闪电过会” 科创板审核通道提速明显

宇树科技的发展,起步于其创始人王兴兴的大学实验室。

出生于1990年的王兴兴,本科毕业于浙江理工大学机械与自动控制学院,研究生就读于上海大学攻读机械工程专业。求学阶段,其自主研发出四足机器人原型XDog,完成了低成本电驱动技术路线的技术验证。

2016年8月,宇树科技在杭州正式成立。彼时,该公司依靠工业机器人定制业务维持运转,并聚焦四足机器人核心技术研发。2017年,其推出首款商业化四足机器人Laikago,较快拿到了商业订单。

依托在四足机器人领域积累的运动控制、伺服系统、整机集成等核心技术,宇树科技在2023年正式切入人形机器人赛道,并发布通用人形机器人H1,完成业务的战略升级。

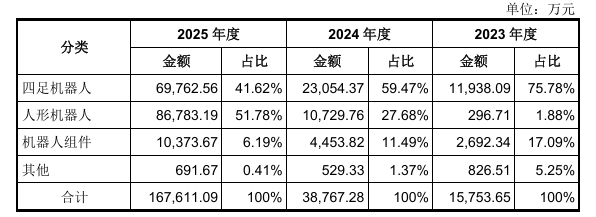

据其招股书显示,截至2025年,宇树科技四足机器人累计销量超3.3万台,人形机器人年度出货量突破5500台,两项业务市场占有率均稳居全球首位,形成“四足机器人+人形机器人”双轮驱动的产品矩阵。

从其资本化进程来看,本次宇树科技科创板IPO审核节奏整体保持高效:

2025年5月,该公司完成股份制改造;同年7月,其启动上市辅导并完成监管备案;后于同年11月,顺利通过辅导验收。2026年3月20日,该公司科创板IPO申请获上交所受理,12天后被随机抽中首发企业现场检查;其在按期完成全部现场核查工作后,于今日(6月1日)过会,整体审核周期仅为73天。

努曼陀罗商业战略咨询顾问、企业战略专家霍虹屹向《科创板日报》记者分析表示,宇树科技审核速度较快,一是因为“预先审阅”机制下,部分审核工作已在正式受理前完成;二是公司自身符合当前科创板重点支持的“硬科技”和“未来产业”方向;三是公司财务和商业化验证相对清晰。“很多人形机器人企业现仍处于研发或小批量验证阶段,而宇树科技已形成较明显的收入规模和盈利能力”。

值得一提的是,宇树科技“闪电过会”的背后,系2026年以来科创板整体审核提速、制度红利持续释放的集中体现。

自2025年7月上交所正式推出IPO预先审阅机制以来,科创板针对关键核心技术领域企业的审核效率显著提升。截至目前,已有长鑫科技、宇树科技两单项目适用该机制,其中长鑫科技作为首单预先审阅项目,从受理到过会用时148天。

综合来看,除了预先审阅项目,科创板整体审核通道亦明显提速。

《科创板日报》记者注意到,今年5月以来,出现多起拟冲击科创板企业“闪电过会”的案例,如:国仪量子从获受理到过会仅用时153天,过会次日即提交注册;频准激光在被抽中现场检查的情况下,仍以164天上会通过;洛轴股份2026年1月被抽中IPO现场检查,从受理至上会审核通过用时172天。

▍募资加码具身智能大脑研发 业务向C端延伸

当前,宇树科技是国内少有的已实现规模化盈利的具身智能企业。

其最新披露的招股书(上会稿)显示,2026年一季度,宇树科技实现营收4.23亿元,同比增长68%;实现扣非净利润4025.36万元,同比下降52.55%,主要由于研发投入大幅增加。

2023年至2025年各期期末,宇树科技分别实现营业收入1.59亿元、3.92亿元和16.99亿元;分别实现扣非后净利润-0.18亿元、0.78亿元和5.91亿元。

拆分业务来看,该公司以人形机器人和四足机器人为主要产品。其中,人形机器人自2023年以来收入占比持续提升,至2025年度收入占比达51.78%。

值得注意的是,宇树科技同行业港股上市的优必选同期仍深陷亏损泥潭。而宇树科技主营业务毛利率从2023年的44.22%,提升至2025年的60.27%,显著高于行业平均水平,甚至超过科沃斯、石头科技等服务机器人头部企业40%-50%的毛利率区间。

有多名业内人士表示,机器人领域未来竞争的关键不在毛利率高低,而在于具身智能大模型的数据闭环能力与场景落地深度。由此亦可窥见,宇树科技本次IPO募资加码“大脑”研发,或属于基于上述行业竞争现状的布局考虑。

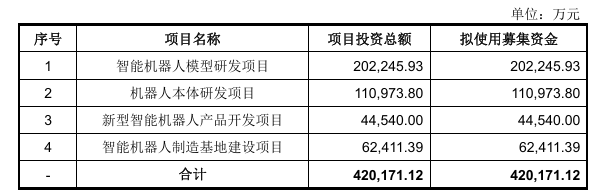

智能机器人模型研发项目,成为宇树科技本次IPO募资计划中最大的一笔单项投资。该公司20亿元集中投向大模型研发,占其42亿元总募资额的48%,重点补齐机器人智能决策、自主交互、环境感知的“大脑”短板。其剩余资金则分别投向机器人本体研发、新型场景化产品开发、智能机器人制造基地建设。

研发投入方面,2023年至2025年,宇树科技持续加大研发投入。报告期内,该公司研发费用金额分别为0.50亿元、0.70亿元、1.45亿元,最近三年复合增长率达70.36%。在具身智能核心的大模型研发领域,该公司布局WMA和VLA两条技术路径。两款通用模型UnifoLM-WMA-0、UnifoLM-VLA-0也已先后于2025年9月、2026年1月对外开源。

人形机器人的“大脑”是其实现智能决策与环境交互的核心中枢,其技术发展正经历着从专用、封闭的预编程系统,向通用、开放的具身大模型的转变。

对此,宇树科技方面表示,公司自2024年起开始逐步加强对具身大模型,虽已取得阶段性研发成果,但报告期内研发投入占比相对较小。“公司后续将进一步加强对具身大模型及相关配套数据采集与场景实训的研发投入。”

从下游市场方面来看,其招股书显示,宇树科技主要应收账款对象为境内外高校、科技及工业企业或者长期合作客户;从市场拓展方面来看,宇树科技正从B端市场向C端市场拓展。其中,该公司于今年5月31日开业的上海亚洲首店,亦是其从B端向C端延伸的重要尝试。

在努曼陀罗商业战略咨询创始人霍虹屹看来,2026年是人形机器人“规模化交付元年”或“场景验证元年”。“今年行业最大的变化,是人形机器人从过去的实验室展示、发布会演示,开始进入小批量生产、订单交付和真实场景测试。短期最先落地的仍然是工业、科研教育、商业展示、巡检安防、物流搬运等B端和半B端场景”。

其认为,2026年人形机器人市场需求端会快速升温,供应链会明显扩容,价格会继续下探,但行业还没有进入最终格局稳定阶段。2026年是从“概念验证”走向“商业验证”的关键一年,并非终局之年。未来2-3年,市场竞争的主线会从“谁的机器人更像人”,转向“谁的机器人能稳定干活、干得划算、还能持续迭代”。

▍股东含互联网巨头、VC、产业资本与国资等 创始人控股

宇树科技背后的股东阵容堪称硬科技赛道的“全明星阵容”,几乎囊括了中国互联网半壁江山,以及多个顶级VC、产业资本与国资平台,折射出资本市场对具身智能万亿赛道的集体押注。

公开信息显示,该公司2016年天使轮估值为0.13亿元,2025年Pre-IPO轮投后估值则达127亿元,再到本次IPO预估的420亿元发行市值,其在9年间估值暴涨约1270倍,不同轮次入场的投资方回报差异悬殊,形成了层次分明的资本图谱。

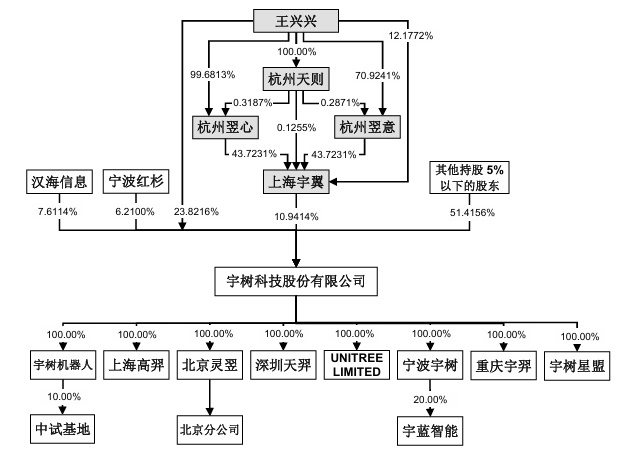

股权结构方面,其招股书显示,宇树科技创始人王兴兴掌握公司控制权,个人直接持股23.82%。同时,在表决权差异安排下,王兴兴直接持股部分的表决权比例为63.55%,结合所控制的上海宇翼股权激励持股平台,合计控制的公司表决权比例为68.78%。

互联网巨头成为该公司外部股东的核心力量。其中,美团系以合计9.65%的持股比例稳居第一大外部股东,其通过汉海信息、成都龙珠及Galaxy Z三家主体形成一致行动人阵营。此外,顺为资本旗下Astrend IV持有公司4.42%股份。

此外,2025年6月,宇树科技完成Pre-IPO轮融资,引入腾讯、阿里巴巴、蚂蚁集团及中国移动等产业龙头,该轮融资投后估值127亿元,截至本次过会,上述机构账面浮盈已超三倍。

顶级VC则在宇树科技早期发展阶段提供关键资本支持。红杉中国是最早入局该公司的头部机构,2019年12月以1500万元领投宇树科技Pre-A轮,此后通过多轮加注累计投资1.02亿元,目前合计持股7.11%。经纬创投通过经纬壹号与经纬叁号合计持股5.4528%,是该公司A轮领投方,陪伴企业完成从四足机器人向人形机器人的战略转型。

国资方面,其中,北京机器人产业发展投资基金持股3.8262%;中国互联网投资基金持股 2.1089%;深创投及其关联方合计持股约2.554%;上海科创、中关村科学城等地方国资平台也均有布局。

上述资本密集布局宇树科技的背后,折射出市场对于全球人形机器人产业发展的重要预期。据高工机器人预测,预计到2030年全球人形机器人销量将达60.57万台,市场规模将达150亿美元;到2030年全球四足机器人销量有望超56万台,市场规模有望超80亿元。

鹿客岛CEO卢克林向《科创板日报》记者分析表示,“2026年是行业量产元年”的判断正被兑现,但“量产”不等于“放量”。行业正从“1到10”的技术验证期,迈入“10到100”的规模爬坡期,预计国内出货量可达6万-10万台级。

卢克林认为,行业当前核心矛盾在于工业场景的“确定性产出”需求,与机器人泛化能力不足之间的落差。成本端,核心零部件国产化率提升推动本体价格下探至万元级;场景端,3D岗位(危险、肮脏、枯燥)仍是主战场,家庭服务场景尚需三年以上时间验证。“真正的产业拐点不在产量数字,而在于单台机器人的边际成本能否持续低于人工替代阈值”。