①衡量全市场每百万LLM Token支付价格的Silicon Data LLM Token支出指数,目前已较5月份的高点大幅下跌了近20%; ②对于这场支撑起整个AI板块、规模超7000亿美元的资本支出热潮而言,该指数是外界目前所能获取的最清晰、最直接的市场风向标。

财联社7月6日讯(编辑 潇湘)正当近来市场对投入AI的巨额资金能否获得回报日益感到不安之际,该行业备受瞩目的一组词元(Token)使用量支出价格指标也在持续走低。

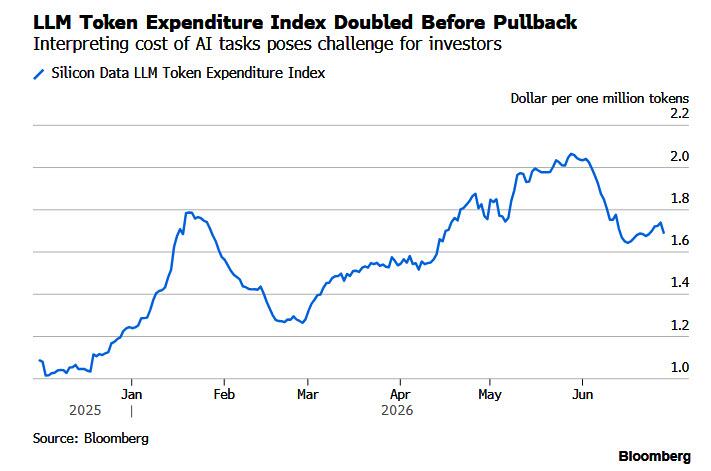

如下图所示,衡量全市场每百万LLM Token支付价格的Silicon Data LLM Token支出指数在经历了自去年12月创立以来近乎翻倍的狂飙后,目前已较5月份的高点大幅下跌了近20%。对于这场支撑起整个AI板块、规模超7000亿美元的资本支出热潮而言,该指数是外界目前所能获取的最清晰、最直接的市场风向标。

对于股票投资者而言,这可能预示着一个警告:随着客户对成本的敏感度日益提高,AI厂商们正在失去定价权,而人们对人工智能最终将带来巨额收益的预期可能被证明是错误的。

“越来越多报告显示,由于成本过于高昂,那些使用以Token计价的AI解决方案的用户正不得不克制无节制的使用,”行业资深投资者Louis Navellier表示。“关于OpenAI将IPO推迟至明年的传闻,正被视为当前AI公司盈利能力仍存在问题的迹象。”

需要澄清的是,该指数的走软并不完全等同于AI服务正在变得更便宜。该指标综合了价格与使用量两大维度——这意味着其下滑可能蕴含着截然不同的图景:要么是官方的Token标价在下调,要么是市场需求正在向更廉价的大模型分流。这也可能表明,买家愿意承担的成本确实有所降低。

每种可能性其实都蕴含着不同的含义。构建该指数的Silicon Data公司曾警告人们,不要将其视为价格标签。该公司称该指标为“边际支付意愿”的替代指标。

“牛熊激辩”就此展开

让我们先从一种乐观的解读开始:尽管Token价格出现下降,但总支出较去年大致翻了一番。更便宜的Token扩大了市场规模。这意味着指数的回落只是市场消化过程,而需求依然是真实存在的,资本支出也是物有所值的。对英伟达、内存制造商和数据中心相关企业的看涨论点正基于此。

再来看看让有些投资人夜不能寐的另一种(熊市)解读。空头警告称,该指数的持续疲软可能终结本轮周期中几乎所有AI相关股强劲上涨的行情——正是Token支出为下一轮资本支出订单提供了依据,而当前的账单无疑已经显得捉襟见肘。

安联研究的数据显示,目前AI领域的投资增速与实际销售收入之间存在着近46%的“增长断层”——这一数字比2001年互联网泡沫破裂期测得的32%的背离还要严重。

对多头而言,目前值得欣慰的是,近几日这一下行趋势已暂告一段落。虽然仅凭一周的横盘走势就断言市场见底,还为时过早,但这足以让反弹的希望得以延续。科技股占比较高的纳斯达克100指数期货上周五反弹了1.2%。受美国独立日假期影响,美国股票现货交易当天休市。

“在训练阶段,AI基础设施和Token生成的成本极其高昂,但在当前的推理阶段,经济效益已显著改善,”Catalyst Funds高级投资组合经理David Miller表示。“从长远来看,AI的净使用显然能为企业带来正向的投资回报率(ROI)”

但与此同时,还有一个更近期的、来自需求侧的原因,可能使看跌预期具有持续性:华盛顿方面最近表现出对这一关键行业实施管控的新意愿。直到上周,美国政府才刚刚取消了对Anthropic PBC公司Fable 5模型的外国访问限制,而就在几天前,监管机构还要求OpenAI分阶段推出其即将发布的版本。

与此同时,欧盟的《人工智能法案》针对前沿模型设定了强制性评估和严格的透明度要求。这些措施虽未直接压低价格,却给头部平台带来了部署和合规负担——而性能稍逊但仍具实用价值的系统则无需承担这些负担。这一考量或许能为企业财务主管提供一个合理的理由,将工作负载转向更便宜的模型。

双面Token指数:跨越是天堂,跌落是深渊

当然,这绝非在唱空芯片行业并预言产能过剩。高端GPU和HBM的订单早已一路排到了2026年底,且在2028年之前实质性的产能缓解都难言到来。硬件层面的蛛丝马迹更为微妙,它表明需求结构正从顶级的“训练用GPU”向“推理优化型芯片”转移。

这只会改变行业内赢家的洗牌组合,而并不足以构成做空的理由。

尽管如此,“毫无节制”的市场狂热、来自中国大模型的日益激烈竞争以及价格敏感性,正使得由首席投资官Vincenzo Vedda领导的DWS策略师团队保持谨慎。

DWS策略师团队表示:“我们正密切监控那些估值可能已经明显透支的领域。”

结论是,Token支出指数的走势图具有双面性,投资者应同时兼顾这牛熊两种解读:

如果近期Token支出指数的企稳态势能够延续,且前期的回落纯粹是需求结构转型期的阵痛,那么价格较低的Token将继续扩大市场规模,这意味着资本支出仍然合理,看涨论点依然成立。

反之,若这正处于客户支付意愿见顶、同时监管逆风正倒逼需求转向低端市场的关键拐点,那么在这场盛宴中估值最昂贵的板块,也将最先承受崩溃的冲击。

无论如何,推动2027年AI行业资本支出迈向1万亿美元的,始终是一个关于“定价权”的故事,而非仅仅关于“硅片”本身的故事。