①伏美替尼依旧贡献公司九成以上营收,业绩高度绑定单一品种,单品依赖风险仍处高位,增长动能边际放缓,同时,第二增长曲线培育不及预期,新品放量速度偏慢; ②低估值本质依然是市场对公司单品依赖、赛道内卷以及第二增长曲线培育缓慢等中长期风险的定价,现在的好业绩增长难以打消资金的长期顾虑。

《科创板日报》7月17日讯(记者 史士云)7月16日晚间,艾力斯(688578.SH)披露了2026年半年度业绩预告,业绩依然很“顶”。

但相较于之前的高热度,艾力斯目前的市场关注度已明显降温。今日,在二级市场表现上,艾力斯早盘高开后持续震荡下探,截至午间收盘,跌幅接近7%,报115.64元/股。

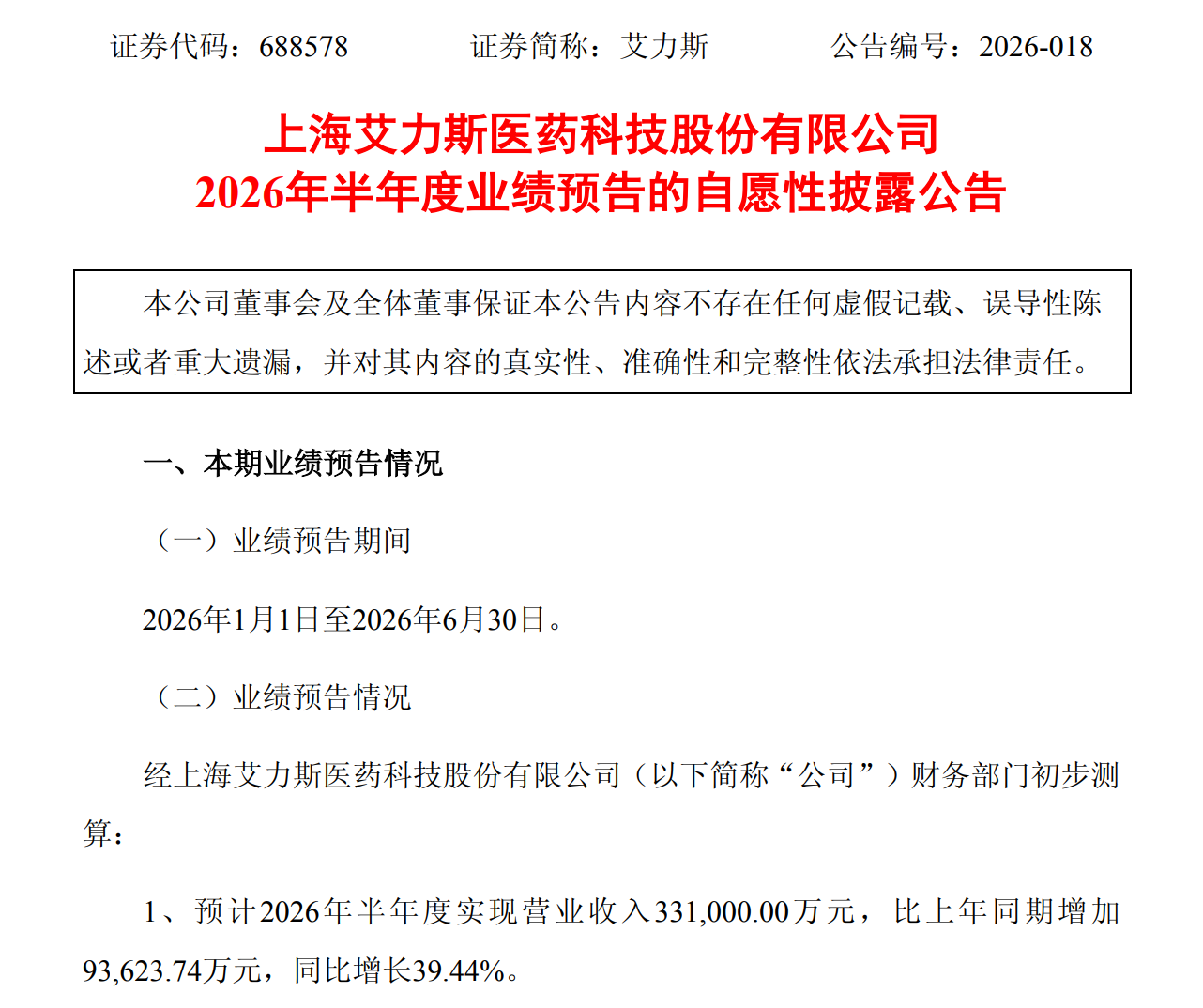

公告显示,艾力斯预计今年上半年实现营收33.1亿元,较上年同期增加9.36亿元,同比增幅达39.44%。在盈利端,预计实现归母净利润为15.4亿元,较上年同期增加4.89亿元,同比增长46.49%,扣非归母净利润为13.6亿元,同比增长50.26%。

再结合艾力斯一季度已实现营收15.84亿元、归母净利润6.36亿元、扣非归母净利润6.33亿元来进行测算,推算其第二季度实现营收17.26亿元,同比增幅约为35.27%,归母净利润为9.04亿元,同比增幅约为41.03%,扣非归母净利润为7.27亿元,同比增长约42.83%,单季度营收与盈利均保持增长态势。

对于业绩的变化,艾力斯方面表示,依托国家医保政策的覆盖,叠加产品独特差异化临床竞争力,公司现实现商业化的三款产品伏美替尼、戈来雷塞以及普拉替尼相关收入持续增长,推动了公司经营业绩的持续攀升。

有长期关注医药领域的投资人对《科创板日报》记者表示:“艾力斯的半年报业绩在意料之中,依托医保覆盖红利,伏美替尼稳固基本盘,戈来雷塞、普拉替尼两款引进品种逐步放量,三产品形成了多层次的增长驱动力。”

不过,该投资人也指出,伏美替尼依旧贡献公司九成以上营收,业绩高度绑定单一品种,单品依赖风险仍处于高位,增长动能边际放缓。同时,第二增长曲线培育不及预期,新品放量速度偏慢。戈来雷塞虽已纳入医保,但销售规模和伏美替尼差距悬殊,同靶点KRAS抑制剂竞品同步上市分流患者,短期内难以扛起业绩接力重任,管线内自研新药大多仍处于临床阶段,很长一段时间内也难以兑现业绩。

值得一提的是,在2025年年度股东大会上,有股东就提出艾力斯业绩虽好,但整体估值却长期处于洼地。前述投资者对此分析称,低估值本质依然是市场对公司单品依赖、赛道内卷以及第二增长曲线培育缓慢等中长期风险的定价,现在的好业绩增长难以打消资金的长期顾虑。

在此次半年报业绩预告中,虽艾力斯并未详尽披露三款商业化产品的销售业绩,但按照其往年的业绩占比来看,第三代EGFR-TKI伏美替尼无疑是这份业绩的最大贡献者,该产品在艾力斯的营收结构中向来占据绝对的主导地位,营收占比长期稳定在97%以上。

以2025 年为例,该产品销售额约51.2亿元,包揽公司近99%的营收,收入结构高度单一。今年第一季度,伏美替尼销售业绩为14.98亿元,占总营收比例依然高达近95%。

尽管伏美替尼销售额在国产非小细胞肺癌治疗药物市场中仍稳居第一梯队,但近年来,该产品营收增速呈现明显放缓趋势,已从最初的三位数增长回落至两位数,2022年-2025年,其增速分别为234.75%、150.38%、77.25%、46.04%。

而艾力斯寄予厚望的另外一款产品戈来雷塞,从现有的销售数据来看,增长势头完全不及当年的伏美替尼,数据显示,戈来雷塞上市首年即2025年的销售额为4046.71万元,2026年一季度销售额提升至6170.73万元,该产品能否持续放量,远期销售规模能达到何种水平,仍有待市场的持续验证。

接棒产品尚未显现规模化效应,艾力斯现阶段的开发重点依然是伏美替尼。除了已获批的一线治疗、二线治疗、EGFR 20外显子插入突变NSCLC二线治疗的适应症外,艾力斯还在大幅拓展伏美替尼的临床应用适应症,包括EGFR经典突变的辅助治疗、EGFR 20外显子插入突变NSCLC一线治疗、PACC突变的NSCLC一线治疗、EGFR敏感突变 NSCLC伴脑转移、EGFR 非经典突变的辅助治疗等,以广覆盖的形式拉长产品的生命周期。

此前,艾力斯方面曾预测,EGFR 20外显子插入突变一线适应症预计将于2027年上半年在国内率先获批。

另值得注意的是,伏美替尼化合物境内专利将于2034年到期,甲磺酸伏美替尼(盐)境内专利到期时间则是2036年,这也意味着两项核心专利到期后,公司依托独家知识产权构建的市场壁垒或将全面消失,对应的原研药长期维持的高毛利率优势也或将不复存在。届时,国内仿制药企业有可能集中申报同类产品,依靠更低的制造成本推出平价仿制版本,或将直接冲击伏美替尼现有定价体系,同时持续分流存量患者,挤压产品市场份额。

除了专利期之外,伏美替尼还面临着多款同类竞品的外部竞争。截至目前,国内已有8款第三代EGFR-TKI上市,除了伏美替尼,其他7款分别是阿斯利康的奥希替尼、翰森制药的阿美替尼、贝达药业/益方生物的贝福替尼、倍而达药业的瑞齐替尼、圣和药业的瑞厄替尼、奥赛康药业的利厄替尼、以及强生的兰泽替尼,且这些产品均获批了一线治疗适应症。

与此同时,国内还有多家药企在布局以解决三代EGFR-TKI耐药等问题的四代EGFR-TKI,包括威尚生物的WSD0922-FU、翰森制药的HS-10504、迪哲医药的DZD6008、红云生物的H002等。