那么作为投资者,我们需要关注的有哪几点?科创板又能给我们带来什么呢?

【财联社】(研究员 周亦成)1月30日晚间,中国证监会、上交所发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》、 《科创板首次公开发行股票注册管理办法(试行)》、《科创板上市公司持续监管办法(试行)》、《科创板首次公开发行股票注册管理办法(试行)》、《上海证券交易所科创板股票上市规则(征求意见稿)》等文件。系列文件几乎勾勒出了科创板的全貌。

那么作为投资者,我们需要关注的有哪几点?科创板又能给我们带来什么呢?

聚焦科创产业

科创板重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。更加注重企业科技创新能力,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市,综合考虑市值、收入、净利润、研发收入、现金流等因素,设置多元包容的上市条件。同时允许特殊股权结构和红筹企业上市,并且允许达到一定规模的上市公司分拆其业务独立、符合条件的子公司在科创板上市。

实行注册制

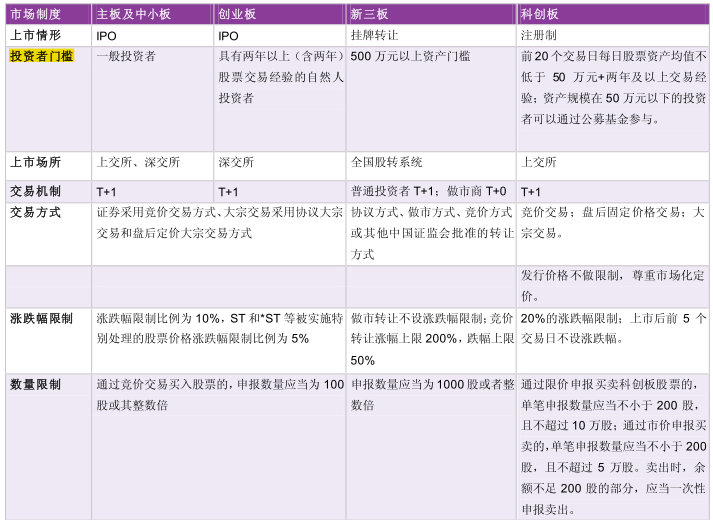

科创板发行制度实行注册制,审核权限下放到上交所。由上交所预审核后,再上报到证监会注册。交易场所为上交所,实行T+1的交易制度。支持VIE制度,支持同股不同权。值得注意的是,与在上交所上市的主板和中小板公司不同,上市后前5个交易日,不设涨跌幅限制,5个交易日之后,涨跌停板为20%。上市首日放宽融资融券。

同时,在科创板上市的股票发行价格不作限制,取消了发行23倍PE的限制,所有的股票都询价发行,并且只限机构参与。同时加大了网下配售比例,从而使得社保和公募更容易申购新股。

资料来源:联讯证券

投资者准入门槛50万元

科创板的准入门槛为50万元,具体的交易条件为:前20个交易日每日股票资产均值不低于50万元以及两年及以上交易经验;或者,资产规模在50万元以下的投资者可以通过公募基金参与。

科创板征求意见稿中指出投资者准入门槛50万元,同时鼓励中小投资者通过公募基金参与。联讯证券指出,A股市场机构投资者占比较低,中小投资者和散户对于股票市场的信息辨识能力相对较差、对市场的敏感度相对较低、投资理性较差。在核准制下,证券监管机构和中介机构对发行人股票的价值进行判断,为投资者层层把关,这使得中小投资者在A股市场中极容易产生依赖心理,对发行人的投资价值进行盲目认同,也缺乏对信息进行辨识的主观能动性。而基于此,创立一个新的注册制板块并提高相应的合格投资者门槛成为了最好的增量改革方式。

引入长期投资者

科创板还加大了对投资者长期持股的政策引导力度:首先,新股发行中,战略配售比例不得低于20%~30%,战略配售持股期限不得少于1年。第二,辅助新股发行的券商需要通过子公司跟投新股的比例为2%~5%。锁定期为2年。第三,高管团队锁定期延长到3年,3年后仍然没有盈利的,最多再锁定2年。财通证券认为,这些措施将加大科创板投资者的持股期限,鼓励长期投资,有效的减少科创板的价格波动。

承诺36个月不减持

上市公司首发前股份,自股票上市之日起12个月内不得转让。董事、监事和高级管理人员自公司股票上市之日起一年内和离职后半年内,不得转让其所持本公司股份。控股股东、实际控制人和核心技术人员应当承诺,自发行人股票上市之日起 36 个月内,不转让或者委托他人管理其直接和间接持有的发行人首发前股份,也不得提议由发行人回购该部分股份。

科创企业上市后,如何有序规范股东减持 IPO 前持有的股份,是持续监管制度安排中的一个难点。《持续监管办法》规定上市时企业未盈利的,控股股东、实际控制人、董事、监事、高级管理人员、核心技术人员(以下统称“特定股东”)的股份锁定期应适当延长,授权交易所制定具体规则;适当延长核心技术团队的股份锁定期。

退市制度向国际靠拢

科创板在退市制度的突破在于丰富了交易类退市情形并简化退市环节。当前科创板的退市制度更接近于美股。配合注册制,科创板市场或将实现有进有出的良性循环。

具体的退市要求为,首年不达标实施ST警告,次年不达标则直接退市。退市后不再安排重新上市流程。而从退市标准来看,除了规定扣非净利润为负、净资产为负退市外,还规定了企业如果财务造假、或者利润主要来源于非主营业务,也直接退市。