对于连接资本市场和高新企业的私募股权投资市场,科创板也将直接改变一级市场的退出路径选择和市场定价逻辑,并在长期内对行业结构和市场参与者产生更深远的影响。

作为我国多层次资本市场的重要组成部分和注册制改革的试验田,科创板的设立对于中国资本市场的制度完善、对于高新技术企业的长远发展都具有重要意义。

对于连接资本市场和高新企业的私募股权投资市场,科创板也将直接改变一级市场的退出路径选择和市场定价逻辑,并在长期内对行业结构和市场参与者产生更深远的影响。

背景:科技创新产业发展急需资本市场支持

随着外贸红利、政策红利和人口红利正在逐渐弱化,我国经济发展进入新阶段,科技创新产业发展的战略地位凸显。

我国现有资本市场体系受限,债权融资不适于具有轻资产、高风险、孵化周期长、缺少确定性现金流等特点的高科技企业,现有二级市场股权融资普遍设有盈利门槛,或难以为科技创新企业提供有效支持。而二级市场上科创企业直接融资受限,也衍生出一级市场投资人退出难的问题,对私募股权投资市场的合理发展形成桎梏。

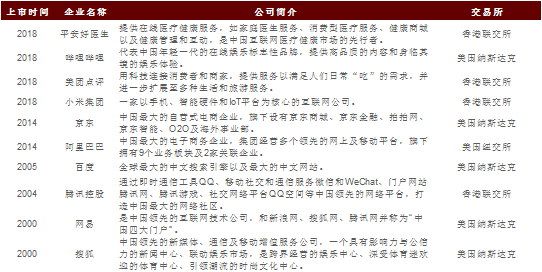

我国资本市场对科创企业的不友好,使得过往创新型企业纷纷海外上市,国内投资者无法分享新兴产业增长带来的红利。

表1:部分美股/港股上市的中国创新企业

资料来源:Wind,中金财富研究根据互联网公开信息整理

内容:明确支持六大高科技行业,基本制度体系实现多点创新

虽然科创板概念在2018年11月的进博会上才首度面世,但随后的政策落地速度之快大大超过市场预期。

从1月30日证监会发布的《施意见》和《配套业务规则征求意见稿》,到3月1日2+6政策框架正式落地,再到3月22日上交所正式受理首批9家企业申报,预计今年上半年即将有首批科创板企业实现上市。

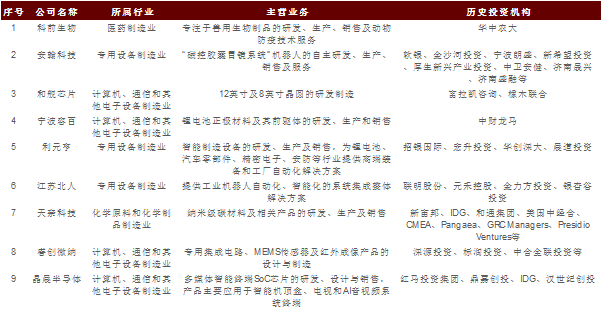

表2:科创板首批申请受理名单

首批申报受理企业并非均为明星独角兽,但背后不乏知名投资机构的布局

资料来源:上交所官网,CV Source,天眼查,中金财富研究

科创板定位明确,“3个面向”+“3个服务于”支持科技创新行业发展:

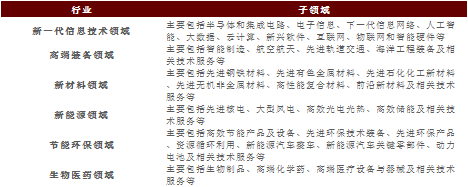

科技板的定位为坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合,引领中高端消费,推动质量变革、效率变革、动力变革。

表3:六大科创板支持行业

资料来源:中金财富研究根据互联网公开信息整理

2+6制度体系建立,科创板制度多点创新:

科创板首开注册制先河,在上市审核流程上实现重大制度突破,以信息披露为审查中心,突出重大性原则并强调风险防控,力图提高审核效率、减少企业负担。综合市值、收入、利润、现金流、研发投入和技术优势等多个因素,科创板出台五套上市标准,并综合考虑特殊公司治理结构上市企业。科创板新股发行取消了直接定价的方式,通过询价机制及对象限定、试行保荐机构跟投制度等,构建更市场化、机构化的询价和定价机制。通过适当设立投资者准入门槛、放宽涨跌幅限制、改善融资融券制度等,全面增强市场交易活力。通过优化减持锁定、严格退市、持续督导等措施,科创板上市后监管制度得到各方位进一步完善,可以更好地服务于科技创新行业。

适度借鉴外部市场成功模式,打造中国特色的高科技板块:

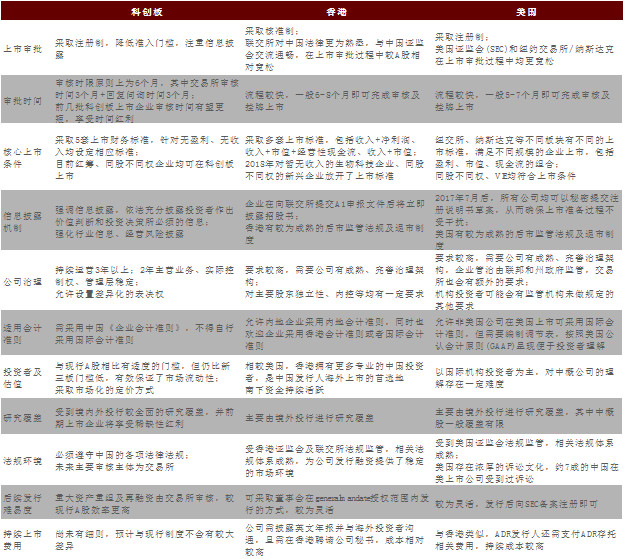

从创业板、新三板、 “战略新兴板”到“CDR”,我国通过资本市场分层来支持创新创业企业发展的尝试由来已久,但由于相关经验缺乏,效果一直甚微。大量中国高科技企业仍将美国纳斯达克市场、香港联交所等作为上市首选。本次科创板的推出上升到国家战略高度,从外部适度借鉴经验,学习纳斯达克和港交所宽进严出的上市制度、着力降低交易成本、制定灵活的上市标准,同时又在行业指导、投资人准入等方面补充了符合中国市场的特色化设计。

表4:科创板与纳斯达克、港交所的主要区别

资料来源:NASDQ官网,上交所官网,港交所官网,中金财富研究

影响:有望改善私募股权基金募投环境,推动行业专业化发展

优质新三板企业获得更多转板机会,新三板基金重添活力:

2016年以来,由于新三板市场遇到流动性低迷、融资功能减退、投资者门槛高等诸多问题,众多新三板基金在到期时均遇退出难题,披露的可投资新三板基金产品共中近400只亏损高达70%。由于面向企业的相似性,科创板的推出为新三板企业带来了更加合适的转板机会,有望将目前“鱼龙混杂”的新三板市场中的优质企业进行分离,为其提供一个流动性更好的融资平台。新三板基金的退出方式由此得到拓展,或将迎来新希望。

吸引更多科技企业境内上市,人民币基金募投有望改善:

由于此前A股上市标准限制,短期难以盈利的技术创新企业和前期研发周期较长的医药企业此前一般优先选择海外上市,因而较早就会假设红筹结构、只能接纳美元资金,使得中国私募股权领域、尤其是中后期的PE市场中、美元基金募资和投资往往比人民币基金更有优势。科创板的发行和上市制度多方借鉴纳斯达克、港交所等海外成熟市场优势,将吸引更多符合标准的优质企业留在国内上市,未来创业企业将更乐于接受人民币资金的早期投入,进而在中长期有利于人民币基金的募资和投资环境改善。

疏通退出渠道,有效提振创投行业信心:

2018年以来私募股权行业遭遇寒冬,部分由于监管审批趋严、A股上市艰难,一二级市场衔接路径受阻,而科创板的推出正为一级市场投资提供了一个新的退出渠道。此前,A股上市排队时间较长(平均超过1年)、审核通过率较低(2018年仅为55%),每家企业的反馈周期存在差异具有高度不确定性。科创板制度框架下,企业上市申报加回复问询时间原则上不超过6个月,周期大幅缩短;且上市审核机构由证监会转移到交易所,上市通过率亦有望提升。

定价全面市场化,倒迫一级估值回归价值投资主线:

科创板新股发行取消了直接定价的方式,市场化定价更能体现公司真实价值。一方面,不再囿于传统A股23倍市盈率的定价模式,优质企业发行价格不受上限抑价,由此导致的过去“打新基金”及基石投资人依赖上市初期股票价格增长瓜分利益的情况或将消失,企业能够直接获得更加充分的融资,公司和原有投资人将受益;另一方面,注册制的推出及退市制度的严格执行打破了A股IPO资源的稀缺性,非优质企业无法再借过审上市坐享估值的大幅提升,一级市场项目的上市与否不会再因IPO的稀缺性而产生巨大价差套利空间。过去一二级市场稳定的套利空间或将消失,要求更多的一级股权投资机构真正回归价值投资的主线,有利于私募股权投资市场良性发展。

私募股权投资不再独享企业成长红利,机构投资阶段或将前移:

此前A股对盈利等财务指标的硬性要求较高,可上市企业基本已进入成熟阶段,其市场规模、公司体量以及技术发展均已达到一定水平,业务增长进入相对稳定期,因此二级市场投资人难以享受到企业早期成长阶段的高额回报。中国以往的资本市场结构,为私募股权投资机构提供了独享成长期估值增长的制度红利,而科创板的推出使得企业上市融资的阶段提前,更多投资机构可能会将投资阶段前移到中早期。

全方面强调科研投入、迎接高科技企业,推动私募股权投资机构专业度提升:

科创板在上市标准、信息披露要求、股份激励与减持等制度设计的诸多方面均突出了鼓励研发的导向,以研发作为核心增长动力的硬科技企业将大幅受益,之前在一级市场热度较高的商业模式创新项目则未在重点支持范畴内。科创板的推出有望改善高科技投资收益预期,提升创投机构对此类项目的投资意愿,改变投资机构的行业偏好,进而对私募股权基金投资人的行业专业度提出了更高的要求。