腾讯红杉启明都投了的圆心科技上市在即?交表5次 亏损25亿

腾讯红杉启明都投了的圆心科技上市在即?交表5次 亏损25亿《科创板日报》2月22日讯(记者 郑炳巽) 两年多时间,连续向港交所递表5次的北京圆心科技集团股份有限公司(下称“圆心科技”)终于通过聆讯,高盛和中信证券为联席保荐人。

IPO文件显示,圆心科技是一家医疗健康公司,提供专注于患者的医疗服务周期的服务,包括院外患者服务、供给端赋能服务、医疗产业端赋能服务。其中,线下药房网络圆心药房和线上药房妙手医生,是圆心科技开展院外患者服务的重要载体,主要从事处方药的销售业务。

根据弗若斯特沙利文,按2022年的收益计算,圆心科技经营国内第一大专注于处方药的线下线上医疗交付平台。然而,值得注意的是,圆心科技近年来亏损不断扩大,不到4年亏损将近25个亿。

此外,在启动IPO之前,圆心科技已经获得了11轮融资,最高的融资轮次金额一度超过11亿人民币及1.8亿美元,但是,其融资速度远跟不上花钱速度,圆心科技账上现金正在逐年快速消耗。

▌高度依赖院边店,近9成零售额来自处方药

就目前而言,院外患者服务是圆心科技收入的最主要来源,该业务下面可细分为院外药房服务、药品批发服务以及院外医疗服务,前两者是该业务的主要收入来源。

2020-2022年以及2023年前8个月(下称“报告期”),圆心科技实现营收36.29亿元、59.38亿、77.75亿元及62.96亿元,来自院外患者服务的收入为35.37亿元、56.15亿元、72.83亿元及60.11亿元,占总收入比例高达97.5%、94.6%、93.7%及95.5%。

同期,院外药房及药品批发为院外患者服务带来的收入贡献超过95%,换言之,院外医疗服务为该板块带来的贡献仍停留在5%左右。从业务上来看,院外医疗服务既提供复诊及复诊处方等线上医疗服务,也提供输注服务等线下医疗服务。

2015年底,圆心科技开启院外药房服务,通过线下的“圆心药房”和线上的“妙手医生”建立起一个线下+线上的药房网络,为患者提供获取处方药及多种医疗健康产品的途径。其中,妙手医生还是中国首批取得医疗执业牌照的互联网医院之一。

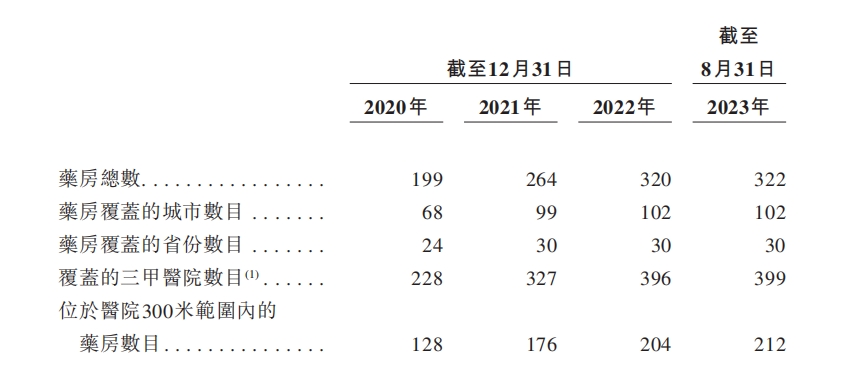

截至2023年8月底,圆心科技旗下药房总数增加至322家,当中的269家位于医院附近半径1公里以内的位置,占比将近84%,212家距离医院300米以内,院边店占比至少在65%以上。一般而言,距离医院半径500米以内的药店,则视为院边店。此外,这322家药房中,又有225家是国家医保定点药房,122家具有双通道药房资格。

院边店的地理位置赋予了药店在处方药承接上的优势,正因此,处方药销售也成为了圆心科技零售额的最大来源。

截至2023年8月,圆心科技的线上、线下药房提供大约61725个品种的产品,涵盖国家药监局自2015年起批准的125款创新肿瘤药物中的104款,同时有2200个品种为心血管疾病的处方药。

近年来,受处方流转加快影响,中国的院外处方药药物市场规模逐渐扩大,2023年为3520亿元,预计2027年将达到7554亿元,2030年将达到1.08万亿元,复合年增长率分别为21.0%和12.7%。

报告期内,圆心科技承接的处方已经从2020年的280万张增加至2023年8月底的740万张。于往绩记录期,圆心科技大约88%的零售额来自处方药销售。

随着院外药房及医疗服务的扩大,圆心科技从2017年开展药品批发服务,主要向第三方零售药房和药品经销商提供新特药,同时也提供其他处方药和非处方药。批发业务的客户包括独立药房、连锁药房以及区域性药品经销商。

圆心科技的批发客户数已从2020年的2276个增加至2023年8月的10.8万个,已售品种数目也由9241个增加至1.55万个。

值得一提的是,相比于核心业务院外患者服务,当前,圆心科技的另外两个业务供给端赋能服务和医疗产业端赋能服务产生的收入贡献仍较小。

报告期内,供给端赋能服务的收入分别为379.5万元、4718万元、8549.6万元及3555.5万元,占总收入比例仅为0.1%、0.8%、1.1%及0.6%。同期,医疗产业端赋能服务产生的收入分别为8847.1万元、2.76亿元、4.07亿元及2.49亿元,占比分别为2.4%、4.6%、5.2%及3.9%。

▌已获11轮融资,高额成本快速消耗账上现金

一个客观事实是,相比于国外,当前中国院外药物交付市场规模仍较小,2019年时占国内整体医药市场总额的23.0%,同期美国的规模为70.2%。渗透率较低为进一步拓展提供了空间,同时也考验企业的持续拓展能力。

报告期内,圆心科技的销售成本高居不下,分别为32.97亿元、54.06亿元、70.49亿元及57.78亿元,占总收入始终在90%以上,高成本严重挤压毛利,毛利率仅有9.2%、9.0%、9.3%及8.2%。

同期,圆心科技用于销售及市场推广开支的成本逐年升高,已由2020年的4.95亿元增加至2022年的10.27亿元。相对应的亏损金额为3.63亿元、7.57亿元、8.05亿元及5.73亿元。不到4年的时间,亏损近25亿元。

而在可预见的未来,圆心科技除了需要继续加大核心业务院外患者服务之外,还需投入仍处于早期阶段的另外两项业务,这导致其对现金有庞大的需求。圆心科技也指出,维持充足的流动资金对业务运营至关重要。

报告期内,圆心科技的现金及现金等价物余额分别为1.73亿元、25.45亿元、16.49亿元及9.87亿元,消耗速度正在加快。

事实上,在启动IPO之前,圆心科技已经完成11轮融资,融资金额最低的一轮有1500万元,最高的一轮(E轮)有11.02亿元人民币及1.82亿美元。其中,A-1轮融资在圆心科技成立当年就获得,投资方包括“深圳利通”和“红杉信远”,融资金额为3150万元。其中,深圳利通系腾讯附属公司,红杉信远属红杉中国旗下。

圆心科技的前身由何涛创立,又由何伟庄于2015年3月以北京圆心科技有限公司为名,成立为一家有限公司,注册资本100万元。2021年6月,圆心科技启动股份制改革,将净资产33.23亿元按1:0.003的比例,转换为1000万股股份,余下金额33.13亿元转换为资本储备。

股改的同时,圆心科技决定以每股增发89股的方式将资本储备转换为股本,总共发行8.9亿股,总股本也随之增加至9亿股。

紧接着股改完成后,圆心科技又获得F轮融资,融资金额高达4.05亿人民币及1.8亿美元,公司估值也达到275.33亿元。加上股改之前多轮融资带来的股权变动,最终圆心科技的股东总数超过40个。

股权穿透后,圆心科技实际上前5大持股人为天津川又集团、腾讯、红杉、圆妙人、启明创投,持股比例分别为29.82%、19.55%、13.03%、7.19%、6.90%。

其中,天津川又集团由何涛及何伟庄间接最终拥有92.56%及7.44%权益,何涛又控制圆妙人对圆心科技的所有投票权。因此,天津川又集团、圆妙人、何涛与何伟庄共同构成圆心科技的一组控股股东。

同时,何涛担任圆心科技的执行董事、董事会主席兼行政总裁,何伟庄担任圆心科技的执行董事兼高级副总裁。

何涛现年43岁,2001年于中央财经大学获得管理学学士学位,毕业后曾多年担任深圳三九公司投资管理部经理,在互联网医疗行业拥有20年经验。何伟庄现年39岁,2009年获得成都中医药大学药学学士学位,曾担任上海健一网大药房有限公司医疗总监。