《科创板日报》6月22日讯(记者 陈俊清) 半导体产业链企业密集IPO。

本周(6月16日至6月22日),上海芯密科技股份有限公司(下称“芯密科技”)、上海兆芯集成电路股份有限公司(下称“兆芯集成”)、上海超导科技股份有限公司(下称“上海超导”)科创板IPO均获受理。

▍芯密科技:拟募资7.85亿元

芯密科技是半导体级全氟醚橡胶密封圈领域的头部企业。根据弗若斯特沙利文统计,2023年、2024年,芯密科技半导体级全氟醚橡胶密封圈销售规模连续两年在中国市场排名第三,在中国企业中排名第一。

本次IPO,芯密科技拟募资7.85亿元,其募集资金主要用于半导体级全氟醚橡胶密封件研发及产业化建设项目和研发中心建设项目,助力该公司提升在半导体级全氟醚橡胶密封件行业的市场份额。

据招股书介绍,芯密科技主要产品为半导体级全氟醚橡胶密封件,该公司以自研配方生产的全氟醚橡胶材料力基础,形成了包括全氟醚橡胶密封圈、全氟醚橡胶功能部件等在内的多系列产品矩阵。

业绩方面,芯密科技营收、净利逐年攀升。招股书显示,2022年至2024年各期期末,该公司实现营收0.42亿元、1.3亿元、2.08亿元;净利润分别为173.38万元、3638.84万元、6893.56万元。

按业务划分,全氟醚橡胶密封圈是芯密科技主要业务,2023年至2024年,该部分业务收入占总产品收入比例超93%。而该业务盈利能力近年来也进一步提升,2022年至2024年,芯密科技全氟醚橡胶密封圈毛利率分别为39.93%、54.61%和61.61%,主要原因系产能利用率提升、上游原材料采购价格下降、产品结构及型号变化等。

自2021年成立以来,芯密科技已完成五轮融资。其中,深创投、中芯聚源、IDG资本等头部机构深度参与,中微公司、拓荆科技两大半导体设备龙头于2023年对其进行战略投资3000万元。

股权结构方面,谢昌杰直合计控制芯密科技46.98%的股份表决权,为该公司的控股股东、实际控制人。谢昌杰毕业于复旦大学,2001年起就职于中芯国际,而后于2020年在上海成立芯密科技。

▍兆芯集成:拟募资41.69亿元

继海光信息、龙芯中科之后,国产CPU厂商兆芯集成冲刺科创板,该公司IPO申请于6月17日获受理。

招股书显示,兆芯集成是六大国产CPU厂商之一。2013年,该公司在上海张江落地,是国内少数同时掌握CPU、GPU、芯片组三大核心技术的企业。同时,该公司产品持续兼容x86指令集以及Windows、Ubuntu、Red Hat等国际主流操作系统和应用软件。

业绩方面,截至目前,兆芯集成尚未实现盈利。2022年至2024年,该公司营业收入分别为3.4亿元、5.55亿元、8.89亿元;归属于母公司股东的净利润分别为-7.27亿元、-6.76亿元、-9.51亿元。

《科创板日报》记者注意到,兆芯集成“开先”系列桌面CPU表现亮眼,销量从2022年的71万颗增长至2024年的167万颗,年均复合增长率达53.39%,收入年均复合增长率达62.81%,2024年收入更是达7.61亿元。

在国内,CPU厂商以华为海思、海光信息、龙芯中科、兆芯集成、飞腾信息、电科申泰为代表,由于产品定位和技术来源不同,各公司采取了不同的技术路线。

招股书中,兆芯集成将海光信息、龙芯中科、寒武纪作为可比公司,并进行毛利率对比。具体来看,兆芯集成2024年为15.4%,不仅远低于50.49%的行业平均水平,也大幅低于市场生态体系还在发展之中的龙芯中科的31.03%。

兆芯集成在招股书中表示,“报告期内,发行人毛利率低于行业平均水平,主要原因系可比公司的产品、业务、规模、下游终端客户与公司有所差异。”

股权结构方面,上海联和投资有限公司直接持有兆芯集成50.07%股份,为其控股股东。

资金用途方面,本次IPO,兆芯集成计划募资41.69亿元。其中,10.1亿元用于新一代服务器处理器项目,10.86亿元用于新一代桌面处理器项目,11.43亿元用于先进工艺处理器研发项目,9.27亿元用于研发中心项目。

▍上海超导: 拟募资12亿元

上海超导是一家专注于高温超导材料的研发、生产和销售的高新技术企业。根据其官网介绍,该公司技术优势在于其研发的第二代高温超导带材,具有更高的临界温度和优越的电流传输能力,产品广泛应用于可控核聚变、超导电力、高场磁体等前沿科技领域。

根据上海市新材料协会2025年2月出具的证明,上海超导第二代高温超导带材国内市场占有率超过80%,2022年至2024年连续3年排名第一。

业绩表现方面,2022年至2024年,上海超导实现营业收入分别为3577.99万元、8334.19万元、2.4亿元;对应实现归属净利润分别约为-2611.39万元、-390.98万元、7294.74万元。

客户方面,招股书显示,上海超导已为能量奇点“洪荒70”装置、美国CFS公司、英国TE公司等提供带材,并于与南方电网、国家电网、中科院等离子体所、中科院电工所、美国MIT、德国KIT、美国CFS公司、英国TE公司、联创超导等国内外企业及科研机构建立了合作。

值得注意的是,高温超导带材成本下降趋势显著,该公司产业规模降本效应日趋凸显。招股书显示,上海超导2022年至2024年品第二代高温超导带材销量分别68.72公里、228.22公里、955.47公里,单位生产成本分别262.00元/米、139.19元/米、92.91元/米。从2022年到2024年,公司销量增长273%,成本下降65%。

股权结构方面,上海超导无控股股东、实际控制人。该公司第一大股东为精达股份持有18.15%的股份,精达股份及其一致行动人徐晓芳、徐钦、李景林合计持有上海超导22.38%的股份;第二大股东共青城超达持有发行人10.92%的股份,其他股东不存在持股比例超过10%的情形。

本次IPO,上海超导拟募资12亿元,投入到上海超导二代高温超导带材生产及总部基地项目(一期)。上海超导表示,该募投项目入选2025年上海市重大建设项目计划。基于公司研发及生产过程中的技术积累,打造第二代高温超导带材制备产线。项目产能完全达产后预计每年可新增6000公里第二代高温超导带材。

▍寒武纪更新再融资进展

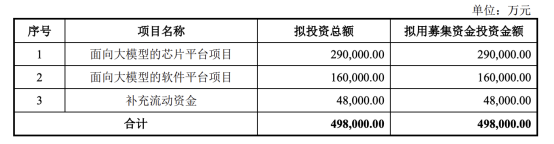

科创板公司再融资进展方面,本周(6月16日至6月22日)共有1家公司更新进展,寒武纪审49.8亿元规模定增核状态更新为已问询。

这是上市五年以来,寒武纪进行的第二次定增再融资,也是寒武纪目前金额最大的一笔融资。

寒武纪定增募集说明书显示,本次向特定对象发行股票募集资金总额不超过49.8亿元,不超过2087.28万股股票,将主要用于三个方向:29亿元用于面向大模型的芯片平台项目;16亿元用于面向大模型的软件平台项目;剩余4.8亿元用于补充流动资金。

寒武纪表示,本次募投项目面向大模型技术演进对智能芯片的创新需求,拟开展面向大模型的智能处理器技术创新突破,研发覆盖不同类型大模型任务场景的系列化芯片方案;拟建设先进封装技术平台,灵活高效地支撑不同场景下差异化产品的封装,增强智能算力硬件产品对未来大模型技术发展新需求的适应性。