8月共185家科创板公司获机构调研 半导体等领域企业热度高|盘点

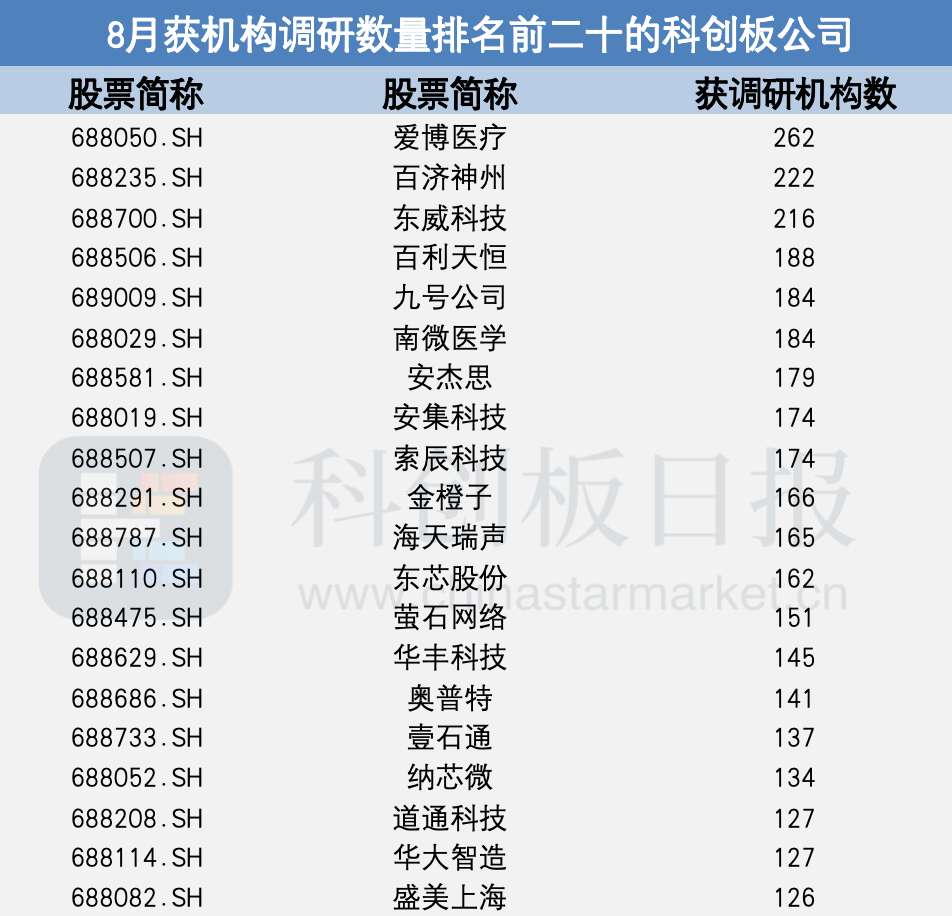

8月共185家科创板公司获机构调研 半导体等领域企业热度高|盘点《科创板日报》9月1日讯(记者 黄修眉) 财联社星矿数据统计显示,8月1日至8月31日,总共185家科创板公司获得机构调研。

其中,爱博医疗、百济神州、东威科技、百利天恒、九号公司为获机构调研数最多的五家公司,分别有262家、222家、216家、188家、184家;从细分领域来看,半导体、医疗器械、化学制药、电子化学品、自动化设备为最受关注的五大领域。

业务进展及未来趋势成被关注重点

《科创板日报》记者注意到,机构在8月的调研中,通过业绩说明会、电话会议等方式,首要关注了科创板公司2025年上半年的业绩情况,并针对业务条线的发展情况,下半年乃至未来企业的规划发展等进行提问。

作为半导体材料供应龙头,安集科技成功打破了国外厂商对集成电路领域化学机械抛光液、部分功能性湿电子化学品、电镀液及添加剂的垄断。

机构在8月的调研中关注了该公司电镀液及添加剂、先进封装用化学机械抛光液等领域的最新进展。

安集科技在调研中回复表示,“目前,公司电镀液本地化供应进展顺利,持续上量;集成电路大马士革电镀液及添加剂、先进封装锡银电镀液及添加剂、硅通孔电镀液及添加剂开发及验证按计划进行。”

安集科技称,截至目前,用于2.5D、3D的TSV抛光液、混合键合抛光液和聚合物抛光液进展顺利,国内客户均作为首选供应商帮助客户打通技术路线,公司积极跟海内外客户合作,产品验证进展顺利。

索辰科技是一家专注于CAE软件研发、销售和服务的高新技术企业。机构在调研中重点关注了其物理AI产品的最新情况。

索辰科技表示,公司于2025年3月正式发布物理AI产品后积极与下游客户展开深度探讨。

从目前进展来看,该产品在低空经济领域取得较快突破,公司分别与绍兴市越城区交通运输局和杭州市实业投资集团有限公司签署战略合作框架协议,后续双方将围绕低空领域开展共同合作与开发。

有关机器人方面的进展,索辰科技进一步提到,公司机器人领域的核心产品——具身智能虚拟训练平台,其核心差异化优势在于聚焦物理世界的直观反馈,而非单纯的视觉化三维建模。

从行业现状来看,此前机器人训练的核心诉求多集中于“移动功能”,即通过算法实现机器人从当前坐标到目标坐标的位置移动,却较少考虑地面材质、纹理等物理环境细节的影响。这也导致实际场景中(如机器人运动赛事),常因地面碎石、微小坡度等未被训练覆盖的因素,出现意外状况。

“我们的具身智能虚拟训练平台,正是希望构建与现实高度一致的训练环境, 将这些物理细节全面纳入模拟范围,从根本上解决‘虚拟训练与现实应用脱节导致的成果失效’问题。”索辰科技回复称。

机构聚焦下游市场需求及企业未来规划

东威科技是一家主要从事高端精密电镀设备及其配套设备研发、设计、生产及销售的高新技术企业。

其在回应机构问及“目前下游市场需求如何”的问题时,东威科技表示,得益于PCB东南亚投资潮、AI智能相关的大数据存储器等领域快速发展带来的新机遇,高端板材电镀设备需求增加,公司设备出口量增加。

“PCB板某些高端板的细分领域上增长速度还是比较快的,所以对电镀设备,特别是做高端精密的PCB板的电镀设备企业来讲,对增长还是保持乐观的态度。今年上半年签单量保持了良好态势,上半年公司垂直连续电镀设备订单金额同比增长超过100%。”东威科技表示。

爱博医疗是一家创新驱动的眼科医疗器械制造商,产品涵盖眼科手术治疗、近视防控和视力保健三大领域,为白内障手术、屈光不正矫正和视光消费提供一站式解决方案。

爱博医疗在回复有关其各类型人工晶状体业务近况时表示,公司非球面扩景深人工晶状体已进入产品注册阶段,预计2025年年底取证,大概率可赶上本轮医保续标;非球面三焦散光矫正人工晶状体的临床项目进展顺利,预计2026年可完成注册,可能会错过下次续标。

GPU概念龙头——东芯股份在8月下旬的投资者调研中,接受了中国电科、Point 72、申万宏源等162家机构的线上电话调研,东芯股份参股的GPU厂商砺算科技是机构关注焦点。

调研纪要显示的16个问题中,8个问题涉及砺算科技,包括砺算科技GPU产品的进展及其面向的市场、正式发售节点、东芯股份在产品上线到销售中起到的作用、东芯股份投资砺算科技的回报方式以及砺算科技新的融资动向等。

东芯股份回应称,砺算科技GPU产品的送测正在陆续进行,计划的送测对象包括客户、评测媒体等,7G100系列产品在GPU主流benchmark中表现良好,可高效运行大型3A游戏及本地化部署的DeepSeek-R18B模型,展现出优良的图形与AI计算能力,具备商业化潜力与市场竞争力。

对于是否实现存算联动,东芯股份称,砺算科技的7G100系列使用的GDDR6产品目前公司没有生产。

对于存储产品下半年的价格展望,东芯股份在投资者调研中表示,分产品看,SLC NAND Flash自2025年二季度起需求逐步回暖,价格呈现回升趋势,预计下半年随终端需求持续复苏,价格具备进一步上行空间;NOR Flash方面,公司采取跟随策略,若头部厂商启动调价,公司将同步跟进。

DRAM方面,公司现有量产的DDR3产品受DDR4涨价带动,已出现小幅提价,预计下半年随整体需求改善,价格有望延续上涨态势;关于MCP产品,部分产品由于中大容量LPDDR4x成本上升推动了产品价格上涨,其他规格产品价格总体保持稳定。

各细分领域出海仍是机构持续关注主线

值得一提的是,随着近年来国内企业加速探索国际化市场步伐,“出海”一直是2025年机构在调研时关注的重点之一,机构在8月调研时亦未例外,特别是医药及器械领域。

有关业务出海近况,爱博医疗在投资者调研中表示,国际化是公司的重要战略之一,公司正加快海外市场布局。

“上半年人工晶状体境外销售的平均价格持续增长,销售同比增幅较大,高端产品占比亦逐步提升;境外业务仍具备较大提升空间,未来公司将继续在全球市场发力,推动相关产品进一步扩大国际市场份额。”爱博医疗称。

南微医学聚焦内镜诊疗、肿瘤介入、微创神经外科三大产品系列。其表示,泰国工厂主体工程已基本完成,按计划今年底正式投产;泰国工厂定位供应欧美,品类集中在大宗耗材;产线实行高度自动化,总体成本比国内低。

安杰思致力于微创介入诊疗领域产品和手术方案的设计与开发。机构关注了该公司在2025年上半年自有品牌在海外的占比,以及重点市场的突破情况、未来国内和海外产能分配和规划、海外不同区域增长情况、消化内镜研发进度及商业化规划等。

安杰思表示,公司持续深化全球化布局,随着荷兰子公司的稳定经营,进一步提升了公司在欧洲市场的客户服务能力和品牌影响力, 此外美国子公司处于运营筹备阶段。

安杰思称,根据公司的测算,目前泰国生产基地的生产成本较高于国内的生产成本,公司计划通过二期项目的扩容来推动泰国生产基地项目的成本优化。

未来,安杰思考虑会将海外中低端标准款耗材集中在泰国基地生产并出口,保持现有销售渠道的稳定,中高端产品主要以公司自主品牌方式进行销售。