AI芯片准独角兽中昊芯英借壳上市?天普股份复牌再涨停 业内分析:是否触动要约收购是关键

AI芯片准独角兽中昊芯英借壳上市?天普股份复牌再涨停 业内分析:是否触动要约收购是关键《科创板日报》9月18日讯(记者 吴旭光) 近期,中昊芯英因拟收购天普股份而备受关注。今日(9月18日),天普股份核查后复牌一字涨停,走出12连板,股价创其历史新高。

此前,天普股份于8月21日晚发布公告称,中昊芯英(杭州)科技有限公司(下称:“中昊芯英”)将通过一系列收购交易取得天普股份控制权。同时,中昊芯英创始人杨龚轶凡也将成为天普股份实控人。

上述消息传出后,中昊芯英入主天普股份引发了市场对其“借壳上市”的广泛猜测。

针对“收购方中昊芯英将对公司注入资产”的市场传言,9月17日晚间,天普股份公告称,经公司自查,收购方中昊芯英无资产注入计划,中昊芯英自身现有资本证券化路径亦与本次收购上市公司无关。

今日(9月18日),资深投行人士王骥跃对《科创板日报》记者分析表示,本次交易案其实和智元机器人拟收购上纬新材交易案存在相似之处。目前看两个案例都没有构成借壳上市。不同之处在于,智元机器人打算直接购买上市公司上纬新材的控股权;反观本次交易,中昊芯英是先买控股股东的控股权,之后再进行资产注入,当交易成行之后,可能才会涉及到上市公司跨界收购的风险以及借壳的审核问题。

是否触发要约收购是关键

回溯本次交易,根据相关公告,杨龚轶凡主要通过其控制的中昊芯英、海南芯繁企业管理合伙企业(有限合伙)(下称:海南芯繁)等主体实施本次收购。

具体来看,此次交易通过“协议转让+增资”两步推进:协议转让环节,中昊芯英受让10.75%股份,自然人方东晖受让8%股份;增资环节,中昊芯英、海南芯繁、方东晖向天普控股合计增资15.21亿元。增资后,中昊芯英与海南芯繁合计持有天普控股50.01%股权,杨龚轶凡通过控制这两家主体成为新实控人。

截至2025年9月17日,收购方之一海南芯繁企业管理合伙企业(有限合伙)的收购资金3.95亿元已完成实缴。

新实控人杨龚轶凡看好公司汽车行业资质与平台资源,旨在推动公司向新能源汽车领域拓展。本次交易完成后,尤建义将继续参与公司经营管理,保证平稳过渡。公司强调本次收购有利于提高上市公司质量,并已就股份转让价款支付、过户登记及业绩补偿等细节签署补充协议。

今日(9月18日),南开大学金融发展研究院院长田利辉在接受《科创板日报》记者采访时表示,此次跨界收购暴露战略协同性、财务风险传导和监管套利可能性三大核心风险:一是战略协同性存疑,芯片设计与汽车零配件业务在技术、客户、供应链层面缺乏天然协同,易导致资源整合成本高企,形成“两层皮”经营;二是财务风险传导,中昊芯英自身业绩承压,若通过天普股份平台实现资金回流,可能加剧流动性风险,甚至引发“借壳输血”质疑;三是监管套利嫌疑,当前政策导向强调“产业并购”而非“资本腾挪”,若收购实质为规避IPO门槛、曲线上市,将面临交易所对标的持续盈利能力、交易定价公允性的穿透式审查。

天使投资人郭涛对《科创板日报》记者表示:“当前IPO排队超800家,借壳路径易触发交易所重点监控,如上纬新材案例所示,股价异动可能招致问询或暂停交易,加剧失败风险。此外,对赌协议与原实控人业绩承诺形成双重压力,违约风险将放大交易不确定性。”

南开大学金融发展研究院院长田利辉进一步分析称,从监管逻辑看,此类跨界收购已非政策鼓励方向。2023年《上市公司重大资产重组管理办法》修订后,明确要求标的与主业“具有显著协同效应”,并强化对“规避实质性重组”行为的监管。若中昊芯英与天普股份业务无实质关联,交易将触发全面要约收购义务(因收购方持股超30%),进一步推高交易成本与合规风险。

《科创板日报》记者注意到,根据天普股份9月16日发布的公告,该公司本次增资会触发全面要约收购,要约收购方将以“不终止天普股份上市地位”为目的发出全面要约;要约期届满时,若社会公众股东持有的天普股份比例低于股本总额的25%,天普股份将面临股权分布不具备上市条件的风险,敬请广大投资者注意投资风险。

今日(9月18日),天普股份董秘办人士进一步表示,上述要约收购及后续股权结构变化相关事宜,目前仍属于待推进的后续动作。按照信息披露要求,天普股份若有新的进展,应当会通过法定渠道发布公告,建议后续持续关注公司公告,获取最新动态。

资深投行人士王骥跃表示,当中昊芯英的增资事项完成后,其全面要约收购义务即会触发,但“触发义务”与“全面要约收购实施成功”并非同一概念。关键在于,若最终确定的要约价格远低于当前市场价格,对投资者而言缺乏吸引力,届时自然难以有股东愿意将所持股票出售给收购方,全面要约的实际落地效果也将因此存疑。

天普股份方面亦表示,本次股份转让尚需取得上交所的合规性确认意见,以及相关法律法规要求可能涉及的其他批准,相关审批程序能否通过及通过时间尚存在一定不确定性。

此外,有部分市场观点认为,近期注册制改革背景下,监管对“壳资源”炒作的容忍度显著降低。

“若该交易被认定为‘规避首发条件’,可能面临中止甚至否决。投资者需警惕短期投机炒作对标的估值的扭曲,关注交易背后是否隐含未披露的利益输送或资金占用风险。建议监管层加强问询穿透,要求交易双方就协同效应、盈利预测可实现性作出充分论证,防止资本运作沦为规避规则的工具。”田利辉分析道。

中昊芯英是谁?

公开资料显示,作为本次收购的发起方,中昊芯英成立于2020年10月,注册资本1467.62万元,是一家瞪羚企业(2024年)、科技型中小企业(2023年)、小微企业;根据标的公司工商年报显示,截至2024年,该公司参保人数为81人。

产品方面,中昊芯英以自研的TPU架构高性能AI芯片“刹那”与计算集群“泰则”为核心,是国内唯一掌握TPU架构AI芯片核心技术并实现TPU芯片量产的公司。

从其核心成员来看,中昊芯英创始人杨龚轶凡是一位“85后”。杨龚轶凡大学毕业后先后加入甲骨文公司,参与12款高端CPU设计;之后加入谷歌AI芯片团队,深度参与了TPU v2/3/4的设计与研发工作等。2020年10月,杨龚轶凡在杭州注册成立中昊芯英,开启创业历程。

凭借完全自主可控的IP核等人工智能芯片技术优势,中昊芯英备受资本青睐。

根据天眼查信息,中昊芯英自2020年以来,已完成13轮融资(含11轮股权融资和2次股权转让融资),股东涵盖北京银牧、仁华伟创、厦门稻本、星罗中昊、华夏恒天、浙商创投等多家知名机构及上市公司。截至2025年8月,中昊芯英自成立以来累计股权融资金额超17亿元。

中昊芯英最近一次融资发生于2025年6月的C轮融资,投资机构包括浙商创投、华夏恒天、厚纪资本等。

中昊芯英的股东中,杨龚轶凡合计控制其33.70% 的股权,为实际控制人;股东名单中还出现众多资本及上市公司身影,其中科德教育持股5.53%,艾布鲁子公司杭州星罗中昊科技持股5.91%。

值得关注的是,中昊芯英此前与增资方科德教育签署了特殊条款:若2026年底前未实现合格上市或被收购,则需回购股权。目前,这一时间窗口仅剩不到一年半。

财务数据表现方面,中昊芯英的经营业绩出现波动。

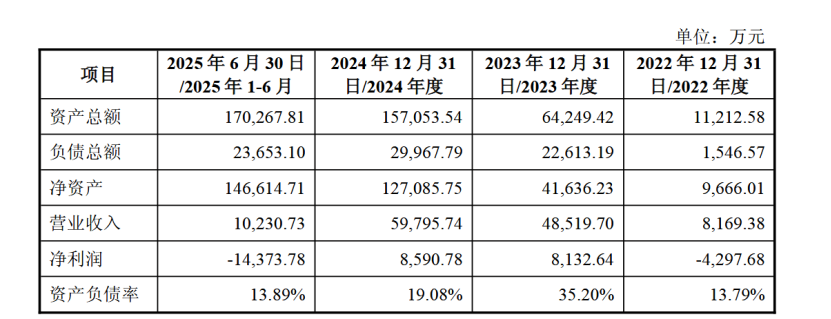

根据天普股份披露的权益变动公告,2022年至2024年,中昊芯英分别实现营收0.82亿元、4.85亿元、5.98亿元,实现净利润-4297.68万元、8132.64万元、8890.78万元,业绩增速有所放缓;截至2025年上半年,中昊芯英营业收入1.02亿元,净利润为亏损1.43亿元。

中昊芯英最新动态方面,根据“滨江发布”官微显示,今年9月17日,杭州市滨江区相关领导走访中昊芯英。

座谈中,滨江区领导听取了企业近期围绕增强核心能力、拓展产业协同所开展的战略布局,肯定了企业坚持全流程自主研发、聚焦核心技术、稳步推进产业整合的战略方向,并表示:“接下来,中昊芯英要保持定力,聚焦主责主业,把住核心技术研发这一关键,提高核心竞争力,发挥企业在人工智能芯片领域的作用,加快国产AI芯片产业化步伐等。”

针对中昊芯英此番拟收购天普股份的后续动向,《科创板日报》记者致电并发送邮件至公司采访,截至发稿,尚未获得相应回复。