第十一批集采官宣!核心规则全面优化符合预期

第十一批集采官宣!核心规则全面优化符合预期《科创板日报》9月20日讯(记者 徐红 史士云)9月20日,国家组织药品联合采购办公室(“联采办”)正式发布《全国药品集中采购文件(GY-YD2025-1)》,标志着第十一批国家组织药品集中采购(“第十一批集采”)工作全面启动。

此次集采因对多项核心规则进行了系统性完善,被广泛视为药品带量采购改革深化进程中的一个重要里程碑,受到行业高度关注。

▌核心规则全面优化

此前,国家医保局在公布55个集采品种的同时,已经对外披露此次集采的规则优化大方向,以及部分规则优化细节。(详情可见此前报道:第十一批国采启动!55个品种入选 这些新规来了)

整体而言,第十一批集采将以“稳临床、保质量、防围标、反内卷”为核心,尤其注重平衡临床需求与企业理性竞争,瞄准的还是以往集采中存在的痛点和难点。

具体来看,这些突出的改进首先体现在对集采品种的筛选更精细化了,除了市场规模和竞争程度,还有多种风险因素被纳入了全面考量范畴,比如专利侵权风险高以及一些临床使用风险较高的品种,都被审慎地排除在了集采之外,以保障临床用药的安全和稳定。

同时,进一步抬高企业资质门槛,保证集采药品的质量;另外,在以往国采中,医疗机构大多按照药品通用名进行报量,而第十一批集采允许医疗机构选择按具体品牌报量,更为尊重医生的临床选择和用药习惯。

竞价规则方面,核心的改进主要体现在:过去集采中以“最低价”为基准的1.8倍熔断机制,在第十一批集采中,将把这个锚点价格从原来的“最低报价”调整为——在有效申报入围企业“单位可比价”平均值的50%、最低“单位可比价”二者取高值。这样以来,即使出现个别企业报低价,也不会影响其他正常报价的企业。

同时实行两类复活机制,引导企业不要盲目追求低价,又能给一时报价失误的企业更多中标机会,促进企业之间的理性竞争。

具体来看,根据规则一,如果企业报价不高于同品种“锚点价格”的1.8 倍即可获得拟中选资格。

同时,对部分特殊品种实施低价保护机制,只要企业报价满足以下条件也可获得拟中标资格,具体为:口服固体制剂(含泡腾片)“单位可比价”≤0.1元、 小容量注射剂“单位可比价”≤1元、大容量注射液“单位可比价”≤2元的。

如果按规则一未获得拟中选资格的有效申报入围企业还有机会复活,即“入围复活”。条件是:企业能够接受按规则一确定的同品种最高拟中选价格;如果按规则一拟中选的企业只有1家,同品种入围企业接受“锚点价格”的1.8倍,也可获得拟中选资格。

第二类是“未入围复活”。报价未入围但同时符合以下条件的企业,同样可以复活:

1、本厂牌首年机构需求量达到或超过同品种有首年机构需求量 的各厂牌平均值;

2、非同品种最高顺位;

3、接受以下价格之一,包括不高于同品种按规则一和规则二确定的最高拟中选价格,或不高于按规则一和规则二确定的最高拟中选价格和“锚点价格“的平均值,或不高于“锚点价格”。

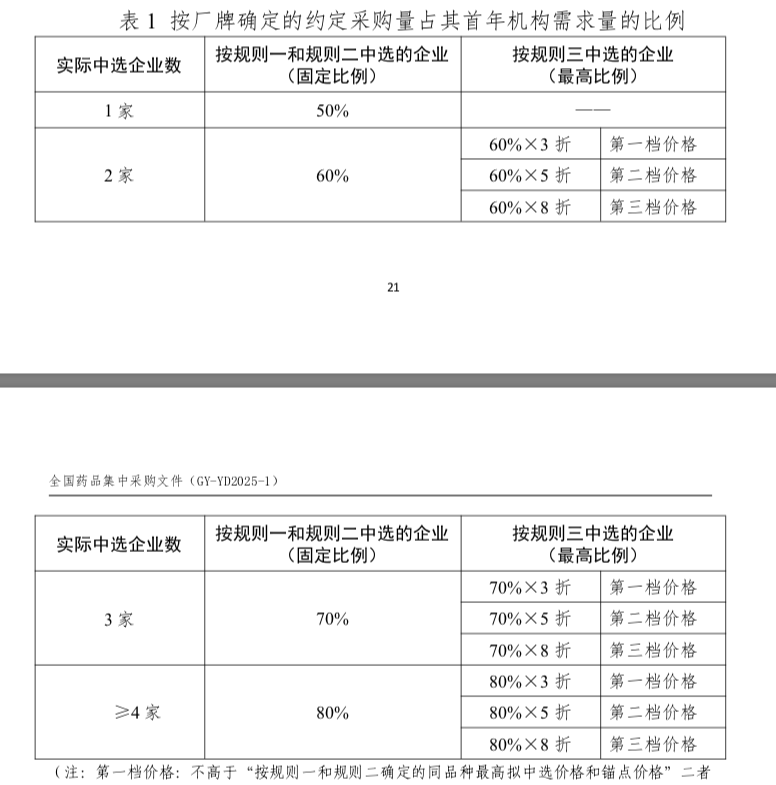

不过在带量和分量规则方面,“入围复活”和“未入围复活”企业享受不同待遇。通过“未入围复活”机制中选(即规则三)的企业,虽能获得中选资格,但不参与选择供应省份,并且其带量将根据最终报价水平按梯度进行打折确定。

▌价格博弈仍难避免

此前,一位业内人士在接受《科创板日报》记者采访时曾表示,此次集采的核心亮点之一就是通过规则设计,如明确医疗机构可按厂牌报量、以及引入两类复活机制等,最大程度地强化了主流厂牌、进口品牌这两类市场主体的竞争优势。

不过,他同时也指出,尽管本轮集采通过规则优化缓解了企业的降价压力,特别是能够有效遏制超低价竞争,但由于参与企业数量众多,价格博弈仍不可避免。

公开资料显示,十一批集采以“参比制剂+通过一致性评价”企业数量合计达到7家作为竞争格局条件,但实际上,55个集采品种的绝大多数都有10家及以上企业符合申报资格。

以头孢唑肟注射剂为例,米内网数据显示,该产品2024年在中国公立医疗机构终端的销售额超40亿元,虽然市场规模不小,但此次集采符合申报资格的企业数量要高达40余家。

有十多乃至数十家的竞标企业,然而根据集采规则,每个品种的最多入围企业数有上限。当符合“申报品种资格”的实际申报企业数≥16家时,最多入围企业数为10家,因此淘汰率比较高。

对此,有分析人士指出,这种“多进少”的规则设计在维护市场的有效竞争以外,也使得企业报价策略变得尤为关键。

同时,还有观点认为,这种大量企业集中涌入部分集采品种的现象,反映了当前我国仿制药产业同质化竞争严重,过度内卷的行业生态。

要让集采真正发挥其最大效能,仅靠医保部门优化集采规则(如竞价机制)可能还不够,还需要多部门政策的协同发力。例如,药品监管部门可在审评审批等前端环节加强对同质化品种的警示与引导,从源头上避免过度扎堆;此外,产业政策也可进一步鼓励企业向创新药、高端仿制药以及国际化转型,从而推动产业结构性调整,提升整体竞争力。