①A股两大晶圆代工龙头均创历史新高; ②科创50指数今日大涨8.41%,为2026年以来单日最高涨幅; ③业内人士称,进入AI时代后,先进制程产能供不应求,定价权正在向上游供应商转移。

《科创板日报》7月9日讯(编辑 宋子乔) 今日,A股半导体板块大涨,中芯国际、寒武纪、澜起科技等权重股飙升。截至收盘,晶圆代工龙头中芯国际(688981.SH)扩大涨幅至13.74%,股价创历史新高,总市值突破1.48万亿元,另一只晶圆代工龙头华虹宏力(688347.SH)涨11.75%,股价也创历史新高。

中芯国际股价创历史新高

芯片设计环节,沐曦股份涨16.88%,摩尔线程涨13.96%;设备材料零部件端,中微公司涨超11%,华海清科涨超16%,埃科光电、上海合晶、有研硅、艾森股份纷纷20cm涨停。

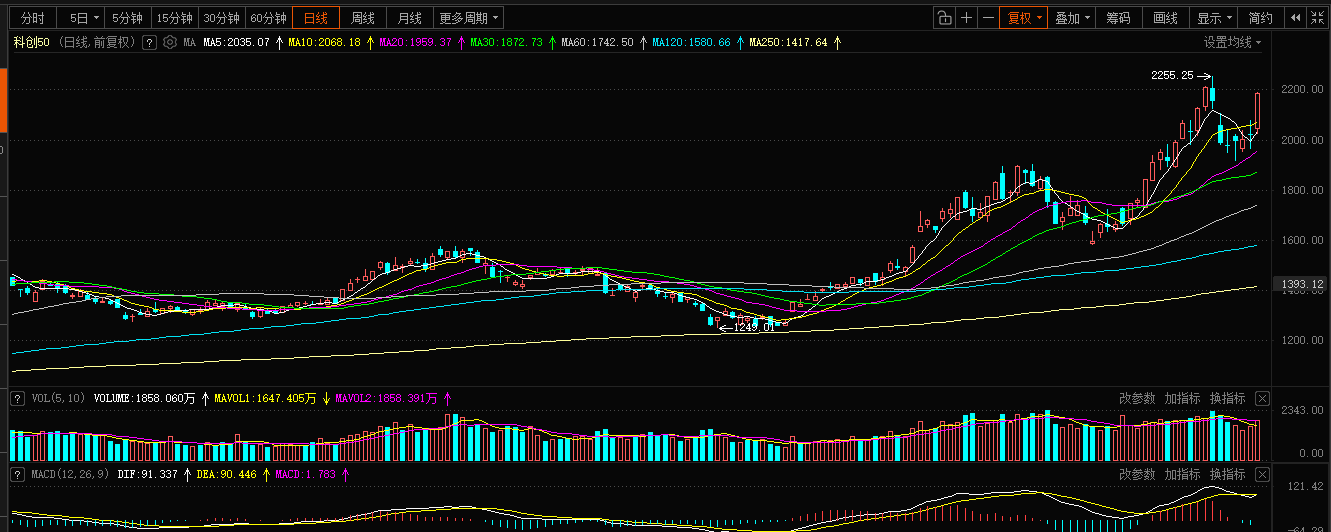

半导体行情带动科创50指数今日大涨8.41%,为2026年以来单日最高涨幅。

催化一:长鑫科技确认新股申购日

7月9日,长鑫科技发布公告,正式启动科创板IPO发行程序,将于7月16日开启新股申购。

根据Omdia 数据,按出货量和销售额统计,长鑫科技已经成为中国第一、全球第四的DRAM 厂商。根据长鑫科技招股说明书,公司已经完成从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X 到DDR5、LPDDR5/5X 等产品覆盖和迭代升级,目前公司核心产品和工艺技术已达到国际先进水平。

该公司拟募资295亿元全部用于12英寸DRAM产线扩建、DDR5工艺升级与HBM前瞻研发,现有产能持续满负荷运行,规划2026年底月产能提升至35万片,2028年冲击50万片,同步布局高端HBM产线,弥补国内算力存储供给缺口。单座存储晶圆厂超七成资本开支流向半导体设备,扩产分三阶段释放订单:前期刻蚀、薄膜、清洗核心设备率先招标,中期拉动腔体、射频等精密零部件需求,产线爬坡后硅片、电子特气、抛光耗材持续放量,本土配套厂商导入验证节奏显著加快。

长鑫科技同时还披露上半年业绩预告,公司预计上半年预计实现营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;归母净利润预计500亿元至570亿元,同比增长2244.03%至2544.19%。

国内存储双雄正推进IPO落地,长鑫科技新股申购在即,长江存储完成辅导备案,二者分别深耕DRAM、3D NAND赛道,计划募资用于产线升级与技术研发。

中信建投证券表示,两大龙头上市扩产将自上而下拉动整条半导体产业链发展,成为A股存储板块重要行情催化剂。

中银国际证券指出,长鑫科技上市募资有望开启新一轮扩产周期。

国联民生证券称,AI需求驱动下全球半导体行业景气度持续上行,存储产业链通胀与扩产共振,长鑫科技IPO或推动国内资本开支新周期。

催化二:龙头晶圆代工厂接连涨价

紧随台积电步伐,三星电子代工部门也开始针对部分制程涨价。

据朝鲜日报今日报道,三星电子已将晶圆代工新客户的供货价格提高了约15%,主要针对需求量大的先进制程节点,例如4nm和5nm,以及部分车用8nm制程节点。

在此之前,台积电已通知主要客户,计划将3nm、5nm等尖端工艺以及用于生产高性能半导体的7nm工艺的晶圆供应价格提高5%至10%;联电宣布2026年H2将展开选择性涨价,2027年将更全面与客户就价格调整进行商议。

分析师指出,三星的做法并非像台积电那样全面提价,而是更侧重于在需求集中的特定节点上调整价格。

韩国分析师指出,随着人工智能投资的增加,芯片供应短缺持续存在,包括英伟达在内的全球大型科技公司对人工智能半导体的订单激增,导致先进工艺的产能无法满足需求。此外,由于开发2nm等下一代工艺以及投资先进设备的压力日益增加,长期以来晶圆代工行业依靠低价争抢客户的激烈价格战格局正在重塑,市场话语权逐步转向上游制造商。

有业内从业者同样认为,当前芯片定价更多由供需关系和投资成本主导,工艺先进程度对价格的影响持续弱化,这一趋势还在不断加深,“进入AI时代后,先进制程产能供不应求,定价权正在向上游供应商转移,只要AI产业投资周期延续,以先进制程为核心的涨价趋势大概率将持续。”

华泰证券此前发布研报表示,AI需求外溢推动成熟工艺代工价格和盈利能力提升,为了满足快速增长的AI芯片需求,台积电、三星、海力士、美光等头部半导体制造企业一方面加大自身的设备投资,另一方面积极调整供应链战略,加大与产业链企业在成熟工艺代工和先进封装上的合作力度。