我们认为,不论是5G之于移动互联网,还是赋能产业互联网,表现出的都是“数据流量”高速增长,其底层就需要云计算(公有云、私有云、混合云),我们可以围绕**“流量”+“安全”**主线进行投资。

一、5G最新进展:全球5G建网与商用进程研判

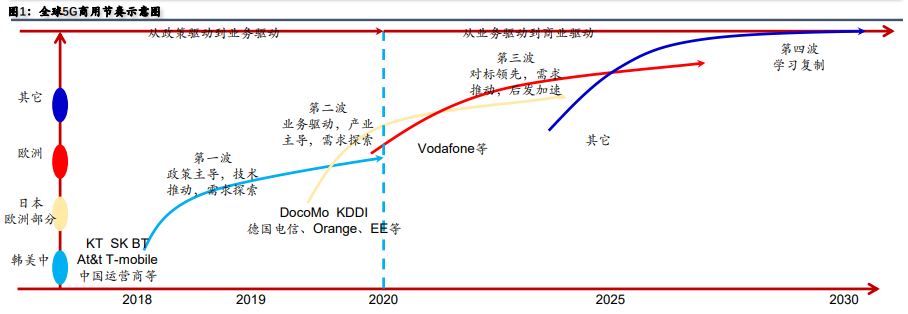

各主要国家和地区高度重视5G,将其视为信息经济基石。全球5G商用进程将“四波推进”,目前处于“政策驱动”阶段。

资料来源:华为,公开资料,中信建投证券研究发展部

中国5G预计2019Q3起小范围商用,2020年规模商用,2019年部分商用城市可能包括北京、上海、深圳、广州、杭州、雄安等50多个。

我们预计2020年中国将新建5G基站68万站,覆盖全部地级市城区。建设期看“管”,应用期看“端+云”,重点是“云”。

二、5G应用探索:从运营商的视角来看5G应用

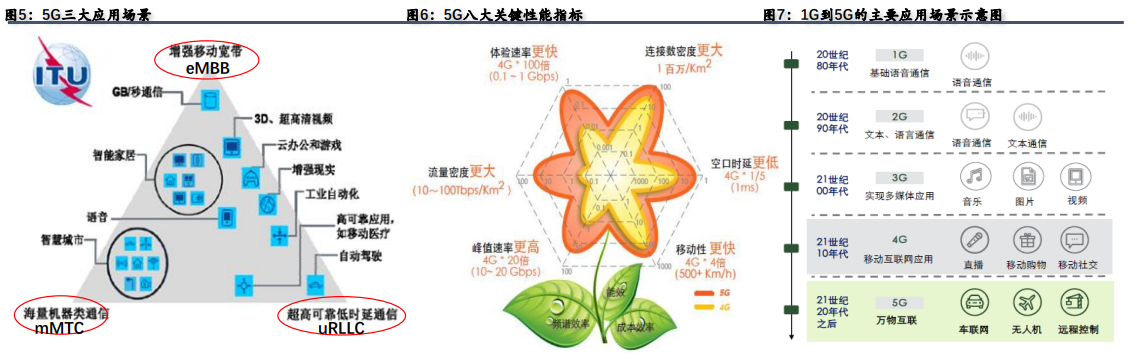

5G面向三大应用场景“eMBB、mMTC、uRLLC”,其核心优势是:更快速度、更多连接、更低时延、更高可靠。5G更关注应用场景的多元化,强调要更好地支持行业应用与万物智联。

业界认为,4G改变生活,5G改变社会,4G类似“修路”、5G则是“造城”,5G的发展将会打造跨行业的融合生态。

资料来源: ITU,ITM2020 ,德勤研究,中信建投证券研究发展部

我们预计中国2022年5G手机用户渗透率可达30%左右,2025年达到约60%左右。

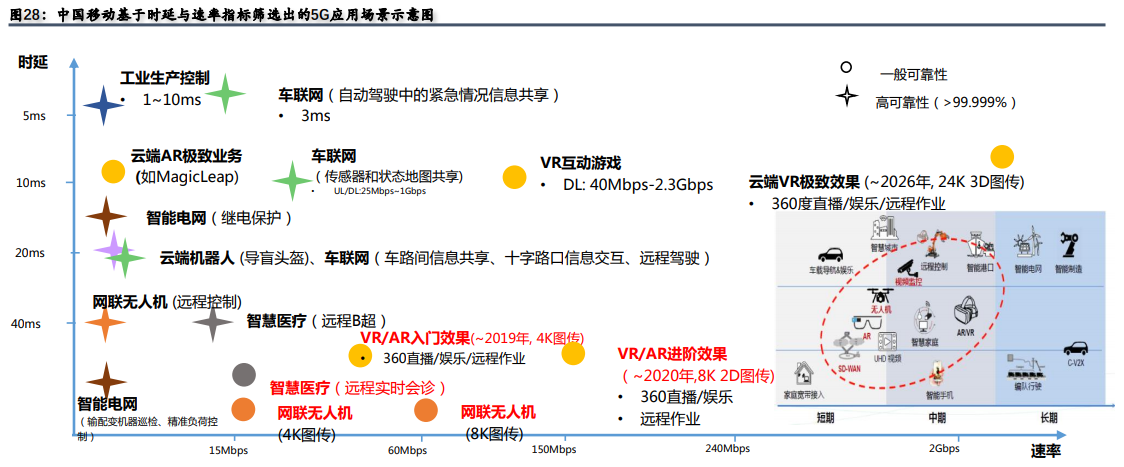

中国5G布局重点是VR/AR、无人机、车联网、工业控制与智能电网。

资料来源:中国移动,华为,中信建投证券研究发展部

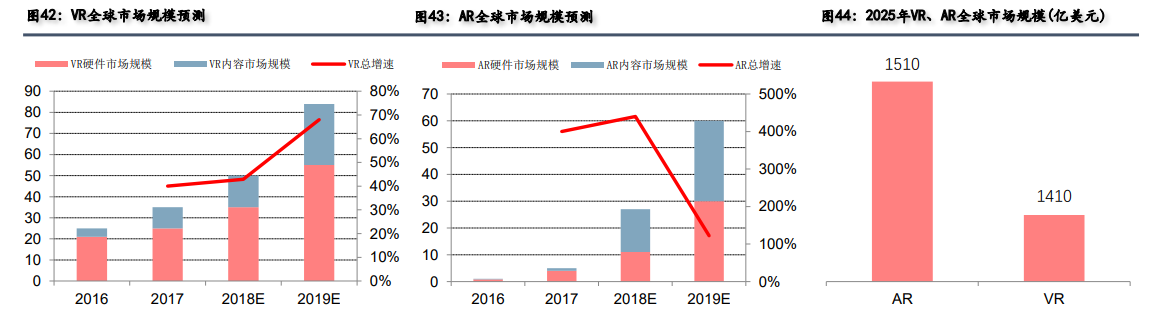

1、云VR/AR:5G赋能VR/AR,实现内容上云、设备无绳化

5G可以让VR/AR“无绳化”,推动云VR/AR发展的关键是“高速率”,优化云VR/AR体验的核心是“低延时”,5G将提供1ms空口时延,这将彻底消除VR/AR使用中由时延带来的眩晕感,提升体验。

市场空间预测方面,综合ABI、Trend Force、Super Data预测,2025年AR和VR市场总额将达到2920亿美元(AR为1510亿美元,VR为1410亿美元),是2017年的73倍;移动运营商在VR/AR中的可参与空间十分可观,到2025年将超过930亿美元,约占VR/AR总市场规模的30%。

资料来源:TrendForce,联想 ,ABI Research,华为,中信建投证券研究发展部

2、车联网:5G作为车联网的关键技术,让自动驾驶走向现实

车联网需要更低延时和更高可靠性的通信网络:一方面,车辆在高速运动过程中,要实现碰撞预警功能,通信时延应当在几ms以内。

另一方面,出于安全驾驶要求,相较于普通通信,车联网需要更高的可靠性,而且是能够支持高速运动的基础上的高可靠性。

根据主流车企的规划,2020-2021年将是L3级自动驾驶汽车进入量产阶段的关键窗口期。

3、网联无人机:5G打开无人机的应用空间

4G基本满足对带宽和时延要求不敏感的无人机业务,但尚不支持高速率、低时延等特定场景需求。5G大规模天线、边缘计算、网络切片等技术满足了绝大部分无人机应用场景的通信需求,如直播、物流、巡检安防、测绘、农业等。

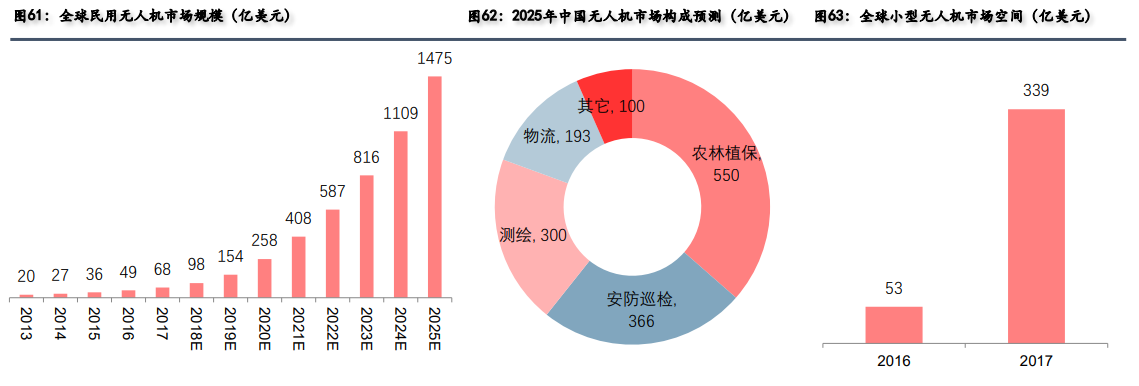

中国移动5G联合创新中心估计,2025年全球民用无人机市场规模将达到1475亿美元,是2017年的22倍。预计到2025年,我国无人机市场中,农林植保、安防巡检、测绘及物流市场规模将分别达550亿、366亿、300亿、193亿美元。

资料来源:华为,中国移动,ABI Research,中信建投证券研究发展部

三、5G投资建议:透过现象看5G应用的共同点

3G到4G,移动互联网一脉相承,投资主线之一为“流量经营”。5G不论是应用于C端、H端,还是B端,都有一个共同点就是数据流量将再次爆发。

5G将带来新的网络体验,更多的连接终端,推动数据流量二次爆发。应用类公司从成立到爆发一般需2年以上,5G应用可布局但存风险。

资料来源:Wind,工信部,中国信通院,中国联通,公开资料,中信建投证券研究发展部

我们认为,不论是5G之于移动互联网,还是赋能产业互联网,表现出的都是“数据流量”高速增长,其底层就需要云计算(公有云、私有云、混合云),还需要安全防护,因此“透过现象看本质”,我们可以围绕“流量”+“安全”主线进行投资。

四、风险提示

1、5G商用节奏与规模不及预期;

2、5G应用发展不及预期;

3、云计算投资回暖的节奏或增长情况低于预期;

4、国际环境变化带来的系统性风险等。

(本文有删减)